Предприятие обладает собственным капиталом 3 млн. руб., половина которого сформирована уставным капиталом, а половина – нераспределенной прибылью. Для финансирования хозяйственной деятельности предприятие привлекло один долгосрочный кредит – в размере 2 млн. руб. (Решение → 21767)

Заказ №38990

Предприятие обладает собственным капиталом 3 млн. руб., половина которого сформирована уставным капиталом, а половина – нераспределенной прибылью. Для финансирования хозяйственной деятельности предприятие привлекло один долгосрочный кредит – в размере 2 млн. руб. под 22% годовых, а также два краткосрочных: 500 тыс. руб. под 25% годовых и 800 тыс. руб. под 17% годовых, кредиторская задолженность составляет 1 млн. руб. За год предприятие заработало 900 тыс. руб. прибыли, а также объединило два краткосрочных кредита в один под 19% годовых. Рассчитайте средневзвешенную стоимость капитала в первом и втором году, проведите факторный анализ ее изменения (с учетом влияния структурных сдвигов).

Решение

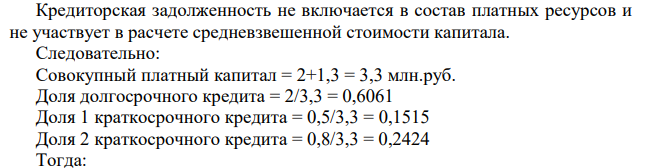

Исходными данными не установлена величина дивидендных выплат, что делает невозможным определение стоимости собственного капитала предприятия. Единственное, что возможно сделать с использованием информации о собственном капитале – это определить его удельный вес в общей величине капитала и его изменение при условии, что вся полученная за год прибыль переходит в состав нераспределенной прибыли. Тогда: Собственный капитал (1 год) = 3 млн.руб. Собственный капитал (2 год) = 3+0,9 = 3,09 млн.руб. Структура собственного капитала не играет никакой роли в дальнейших расчетах, а сам собственный капитал не участвует в определении средневзвешенной стоимости капитала предприятия, поскольку условиями задачи не установлена его цена, а определить ее косвенными методами не представляется возможным. Определяем структуру капитала в 1 году с учетом имеющихся данных о размере платных ресурсов (только платные ресурсы учитываются при расчете средневзвешенной стоимости капитала, следовательно, собственный капитал и кредиторская задолженность в расчет не принимаются). Долгосрочный кредит = 2 млн.руб. Краткосрочные кредиты = 0,5+0,8 = 1,3 млн.руб. Кредиторская задолженность не включается в состав платных ресурсов и не участвует в расчете средневзвешенной стоимости капитала. Следовательно: Совокупный платный капитал = 2+1,3 = 3,3 млн.руб. Доля долгосрочного кредита = 2/3,3 = 0,6061 Доля 1 краткосрочного кредита = 0,5/3,3 = 0,1515 Доля 2 краткосрочного кредита = 0,8/3,3 = 0,2424 Тогда:

- При полном сгорании 2 кг октана выделилось 90 МДж тепла Вычислить энтальпию образования октана

- Составьте уравнения реакций окисления металлов, используя значения окислительно-восстановительных потенциалов металлов, кислорода и водорода в различных средах (табл. П.2, П.3). Значения потенциалов разбавленной и концентрированной азотной и концентрированной серной кислот примите равными 1 В. Сделайте вывод о практической устойчивости металла в данной среде.

- По данным локомотивного депо проанализируйте изменение затрат на материалы ( En ) для деповского ремонта локомотивов ВЛ10 под влиянием структурных сдвигов по видам ремонтов ( i ) и изменений в затратах материалов на каждый вид ремонта ( Цi ) (i – вид ремонта).

- Вычислите процентную концентрацию водного раствора метанола СН3ОН, температура кристаллизации которого –2,790С.

- Составьте электронно-ионные схемы и молекулярные уравнения ОВР. Укажите окислитель и восстановитель. 2.9. а) SnCl2 + K2Cr2O7 + HCl Sn4+, Cr3+ б) I2 + Na2SO3 + H2O I ¯ , SO4 2-

- Задание 3 Рассчитать объем реактора полного смешения непрерывного действия, если в нем протекает химическая реакция А→В. Исходная концентрация вещества А 0,5 моль/л, а степень превращения 0,9. Объемный расход реакционной массы 30 л/мин. Константа скорости протекающей реакции 0,5 мин-1 .

- При потенциометрическом титровании 15 см3 крови раствором с С (НС1) = 0,12 моль/дм3 получен скачок, которому соответствует объём кислоты 0,63 см3 . Концентрация оснований в крови в ммоль/дм3 равна:

- В гомогенной реакции SО2 + О2 → SО3 начальные концентрации диоксида серы и кислорода равны 0,04 моль/л и 0,03 моль/л соответственно. Как изменится (по сравнению с начальной) скорость реакции, когда прореагирует 20 % исходного количества SО2? Какой будет концентрация SО3 в этот момент времени?

- Используя таблицу потенциалов, составьте уравнения анодного и катодного процессов и молекулярное уравнение процесса коррозии, укажите анод и катод гальвано-пары, направление движения электронов. Вариант Гальванопара Коррозионная среда 9 Pb / Sn H2O

- Задания к разделу Гидролиз солей Задание 1. Написать уравнения гидролиза солей в молекулярной и ионной формах, указать рН растворов (рН > 7, рН < 7 или рН 7). Задание 2. Написать уравнения реакций, протекающих между веществами в водных растворах 160 NiSO4; CrBr3 BeBr2 + BaS; SnCl2 + Na2CO3

- Задача 5 Рассчитать изменение стандартной свободной энергии Гиббса и сделать вывод о направлении процесса при указанной температуре. Рассчитать температуру равной вероятности прямого и обратного процессов.

- На основании поступившего сообщения со станции скорой помощи следователь СУ СК РФ по Республике Алтай, возбудил уголовное дело по факту убийства Курочкина в квартире у гр. Лютикова. Лютиков был задержан по подозрению в совершении преступления и допрошен в качестве подозреваемого, где вину в совершении убийства отрицал, показав следующее: он вместе с пострадавшим Курочкиным в честь дня десантника, распивали спиртные напитки. П

- Используя табл. П.2 и П.3, составьте уравнения анодного и катодного процессов и молекулярное уравнение процесса коррозии, укажите анод и катод гальванопары, направление движения электронов. Номер п/п Гальванопара Коррозионная среда 2.9 Fe / Ni H2O + O2

- По заданным ионным уравнениям напишите соответствующие молекулярные уравнения. Задание 3. Напишите в молекулярной и ионной формах уравнения реакций для следующих превращений. № п/п Задание 1 Задание 2 Задание 3 123 Zn(OH)2, H3AsO4 Ni2+ + OH– + Cl– = NiOHCl NaHSO3→Na2SO3→H2SO3→NaHSO3