Предприятие планирует затраты на производство продукции расчетно - аналитическим методом. Согласно данным производственных отчетов за прошлый год прямые затраты на производство составляли 83% в общей сумме затрат на производство, а общецеховые и управленческие расходы – соответственно 15% и 2,0%. (Решение → 31752)

Заказ №38862

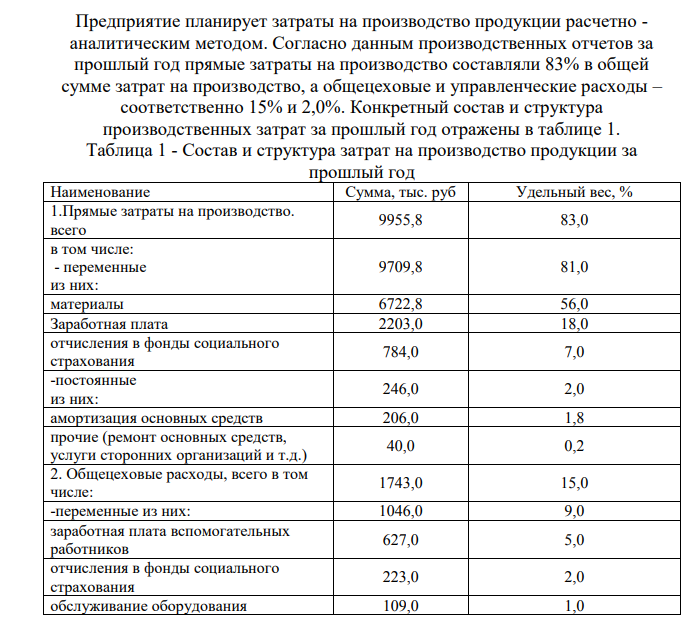

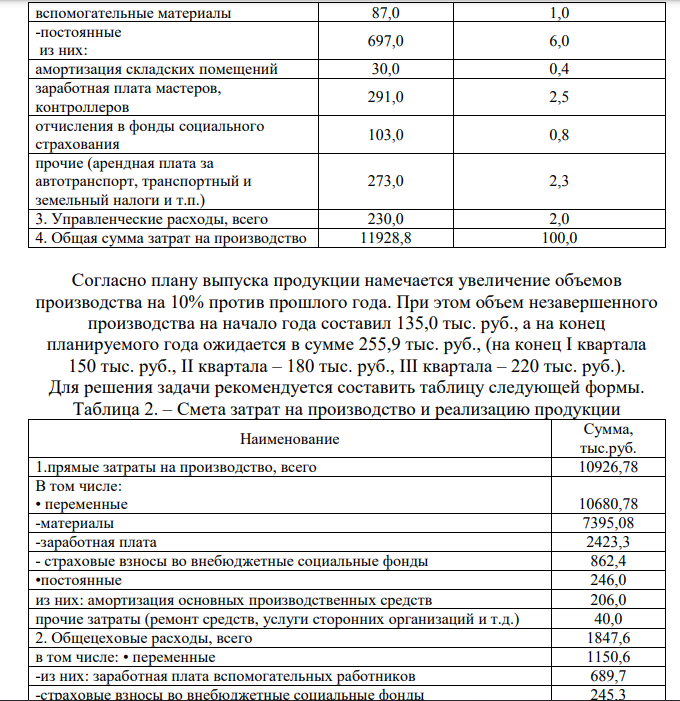

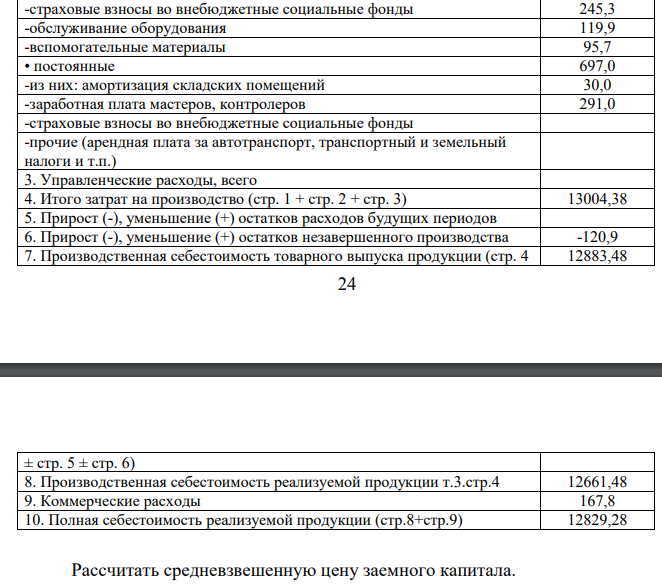

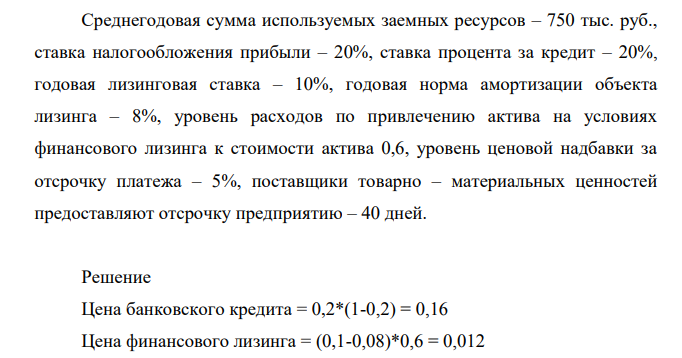

Предприятие планирует затраты на производство продукции расчетно - аналитическим методом. Согласно данным производственных отчетов за прошлый год прямые затраты на производство составляли 83% в общей сумме затрат на производство, а общецеховые и управленческие расходы – соответственно 15% и 2,0%. Конкретный состав и структура производственных затрат за прошлый год отражены в таблице 1. Таблица 1 - Состав и структура затрат на производство продукции за прошлый год Наименование Сумма, тыс. руб Удельный вес, % 1.Прямые затраты на производство. всего 9955,8 83,0 в том числе: - переменные из них: 9709,8 81,0 материалы 6722,8 56,0 Заработная плата 2203,0 18,0 отчисления в фонды социального страхования 784,0 7,0 -постоянные из них: 246,0 2,0 амортизация основных средств 206,0 1,8 прочие (ремонт основных средств, услуги сторонних организаций и т.д.) 40,0 0,2 2. Общецеховые расходы, всего в том числе: 1743,0 15,0 -переменные из них: 1046,0 9,0 заработная плата вспомогательных работников 627,0 5,0 отчисления в фонды социального страхования 223,0 2,0 обслуживание оборудования 109,0 1,0 24 вспомогательные материалы 87,0 1,0 -постоянные из них: 697,0 6,0 амортизация складских помещений 30,0 0,4 заработная плата мастеров, контроллеров 291,0 2,5 отчисления в фонды социального страхования 103,0 0,8 прочие (арендная плата за автотранспорт, транспортный и земельный налоги и т.п.) 273,0 2,3 3. Управленческие расходы, всего 230,0 2,0 4. Общая сумма затрат на производство 11928,8 100,0 Согласно плану выпуска продукции намечается увеличение объемов производства на 10% против прошлого года. При этом объем незавершенного производства на начало года составил 135,0 тыс. руб., а на конец планируемого года ожидается в сумме 255,9 тыс. руб., (на конец I квартала 150 тыс. руб., II квартала – 180 тыс. руб., III квартала – 220 тыс. руб.). Для решения задачи рекомендуется составить таблицу следующей формы. Таблица 2. – Смета затрат на производство и реализацию продукции Наименование Сумма, тыс.руб. 1.прямые затраты на производство, всего 10926,78 В том числе: • переменные 10680,78 -материалы 7395,08 -заработная плата 2423,3 - страховые взносы во внебюджетные социальные фонды 862,4 •постоянные 246,0 из них: амортизация основных производственных средств 206,0 прочие затраты (ремонт средств, услуги сторонних организаций и т.д.) 40,0 2. Общецеховые расходы, всего 1847,6 в том числе: • переменные 1150,6 -из них: заработная плата вспомогательных работников 689,7 -страховые взносы во внебюджетные социальные фонды 245,3 -обслуживание оборудования 119,9 -вспомогательные материалы 95,7 • постоянные 697,0 -из них: амортизация складских помещений 30,0 -заработная плата мастеров, контролеров 291,0 -страховые взносы во внебюджетные социальные фонды -прочие (арендная плата за автотранспорт, транспортный и земельный налоги и т.п.) 3. Управленческие расходы, всего 4. Итого затрат на производство (стр. 1 + стр. 2 + стр. 3) 13004,38 5. Прирост (-), уменьшение (+) остатков расходов будущих периодов 6. Прирост (-), уменьшение (+) остатков незавершенного производства -120,9 7. Производственная себестоимость товарного выпуска продукции (стр. 4 12883,48 25 ± стр. 5 ± стр. 6) 8. Производственная себестоимость реализуемой продукции т.3.стр.4 12661,48 9. Коммерческие расходы 167,8 10. Полная себестоимость реализуемой продукции (стр.8+стр.9) 12829,28 Рассчитать средневзвешенную цену заемного капитала. Среднегодовая сумма используемых заемных ресурсов – 750 тыс. руб., ставка налогообложения прибыли – 20%, ставка процента за кредит – 20%, годовая лизинговая ставка – 10%, годовая норма амортизации объекта лизинга – 8%, уровень расходов по привлечению актива на условиях финансового лизинга к стоимости актива 0,6, уровень ценовой надбавки за отсрочку платежа – 5%, поставщики товарно – материальных ценностей предоставляют отсрочку предприятию – 40 дней.

Решение

Цена банковского кредита = 0,2*(1-0,2) = 0,16 Цена финансового лизинга = (0,1-0,08)*0,6 = 0,012

- Техник-нормировщик механического цеха Климов был перемещен на ту же должность в отдел главного механика. Против перевода он возражал, считая, что в отделе главного механика у него совершенно другая работа, поскольку он должен выполнять свои обязанности, охватывая все предприятие в целом, а не только механический цех. (Решение → 31753)

- На основании значений приведенных ниже оксидов германия, олова и свинца укажите, какие из них являются окислителями, какие – восстановителями: GeO2(к)+Ge(к)=2GeO(к) SnO2(к)+Sn(к)=2SnO(к) PbO2(к)+Pb(к)=2PbO(к)

- Компания рассматривает целесообразность принятия проекта с неравномерным денежным потоком, приведенном во втором столбце табл.4 Проекты со сроком погашения, превышающим 4 года, не принимаются.

- Определение валентности и степени окисления по формуле органического соединения. Составление структурных формул органических соединений, формул изомеров и гомологов, уравнений реакций, характеризующих химические свойства органических соединений Из предложенного перечня веществ выберите два вещества

- Доходы от проекта составляют 1000000 руб., а среднегодовая стоимость инвестиций 800000 руб. Определить бухгалтерскую рентабельность инвестиций (return on investment – ROI) при средней налоговой ставке на прибыль в 22 %.

- Общие издержки фирмы, действующей в условиях совершенной конкуренции, выражаются функцией ТС=12Q2 - 48Q+ 108. При какой цене фирма может минимизировать затраты?

- Вода течёт по круглой гладкой трубе диаметром 5см со средней по сечению скоростью (V) = 10см/с. Определить число Рейнольдса для потока жидкости в трубе и укажите характер течения жидкости

- Колебательный контур радиоприёмника настроен на длину волны λ=2000 м. Индуктивность катушки контура L=6 мкГн, а максимальный ток в ней I=1,6 мА.

- Заполните таблицу, дав ответы на следующие вопросы:

- Дана функция издержек монополиста TC = ¼ Q² + 10Q + 300 и функции спроса на продукцию этой монополии на двух рынках: Q(1) = 400 – 2P(1) и Q(2) = 600 – 4P(2). Известно, что максимум прибыли монополиста равен 14 552 ден. ед.

- Пономарева, работавшая бухгалтером расчетного отдела, приказом директора организации 5 июля была переведена в связи с производственной необходимостью на должность кассира сроком на 2 месяца. Считая перевод необоснованным, она к выполнению новых обязанностей не приступила, а к работе бухгалтера ее не допустили, хотя на работу она являлась аккуратно.

- Газофазная реакция SO2+ 1/2 O2FSO3 , являющаяся стадией получения серной кислоты описывается кинетическим уравнением r=k[SO2] 2 [O2]. Как изменится скорость этой реакции, протекающей при соотношении реагентов [SO2] :[O2]=2:1,

- Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 12%. Проекты со сроком погашения, превышающим 4 года, не принимаются.

- Два однородных диска, центры которых соединены упругой пружиной, одеты на ось, пронизывающую пружину и проходящую через центры дисков перпендикулярно плоскостям дисков. Диски могут поворачиваться на этой оси без трения.