Предприятие производит два вида продукции А и Б. За ноябрь затраты на производство продукции составили: прямые затраты в производстве продукции А – 468 400 руб., в производстве продукции Б – 532 900 руб. (Решение → 39298)

Заказ №38646

Задача:

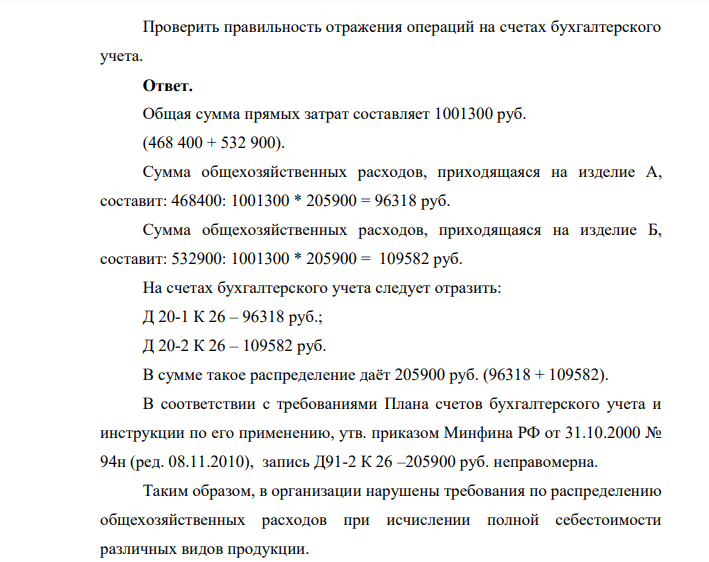

Предприятие производит два вида продукции А и Б. За ноябрь затраты на производство продукции составили: прямые затраты в производстве продукции А – 468 400 руб., в производстве продукции Б – 532 900 руб. Общепроизводственные затраты за месяц составили: А – 85 800 руб., Б – 95 200 руб. Общехозяйственные затраты за месяц составили 205 900 руб. Согласно учетной политике организация формирует полные фактические затраты на производство продукции, общехозяйственные затраты распределяются по видам продукции пропорционально общей сумме прямых затрат. В организации составлены следующие бухгалтерские записи: Д 20-1 К 10, 02, 70, 69 – 468 400 руб.; Д 20-2 К 10, 02, 70, 69 – 532 900 руб.; Д 25-1 К 10, 02, 70, 69 – 85 800 руб.; Д 25-2 К 10, 02, 70, 69 – 95 200 руб.; Д 26 К 10, 02, 70, 69 – 205 900 руб.; Д 20-1 К 25-1 – 85 800 руб.; Д 20-2 К 25-2 – 95 200 руб.; Д 91-2 К 26 – 205900 руб. 6 Проверить правильность отражения операций на счетах бухгалтерского учета.

Ответ:

Общая сумма прямых затрат составляет 1001300 руб. (468 400 + 532 900). Сумма общехозяйственных расходов, приходящаяся на изделие А, составит: 468400: 1001300 * 205900 = 96318 руб. Сумма общехозяйственных расходов, приходящаяся на изделие Б, составит: 532900: 1001300 * 205900 = 109582 руб. На счетах бухгалтерского учета следует отразить: Д 20-1 К 26 – 96318 руб.; Д 20-2 К 26 – 109582 руб. В сумме такое распределение даёт 205900 руб. (96318 + 109582). В соответствии с требованиями Плана счетов бухгалтерского учета и инструкции по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н (ред. 08.11.2010), запись Д91-2 К 26 –205900 руб. неправомерна. Таким образом, в организации нарушены требования по распределению общехозяйственных расходов при исчислении полной себестоимости различных видов продукции.

- Согласно ст. 204 КАС РФ В ходе каждого судебного заседания судов первой и апелляционной инстанций (включая предварительное судебное заседание), а также при совершении вне судебного заседания отдельного процессуального действия ведется аудиопротоколирование и составляется протокол в письменной форме. В Постановлении Пленума Верховного Суда РФ от 27.09.2016 N 36 "О некоторых вопросах применения судами Кодекса административного судопроизводства Российской Федерации"

- Как следует из условий задачи ООО «Ромашка» обратилось в суд с административным иском, следовательно рассмотрение дела должно проходить по правилам КАС РФ. В силу ст. 150 КАС РФ Суд откладывает судебное разбирательство административного дела в случае, если в судебное заседание не явился: 1) кто-либо из лиц, участвующих в деле, в отношении которых отсутствуют сведения об их извещении о времени и месте судебного заседания

- За появление в общественном месте в состоянии алкогольного опьянения сотрудниками полиции был задержан гражданин Иванов и доставлен в дежурную часть ОП. После выяснения личности, а также взятия расписки об обязанности явиться на следующий день к начальнику ОП Иванов был отпущен. На следующий день Иванов явился к начальнику ОП, где тот ознакомил его с протоколом и вынес постановление о наложении административного наказания в виде штрафа в размере 1500 рублей.

- Надзорная форма участия прокурора в суде первой инстанции?

- По ошибке регистратора бездокументарные акции были списаны с лицевого счета акционера и, после зачисления акций на счет иного лица были несколько раз перепроданы. Реестр акционеров велся профессиональным участником рынка ценных бумаг.

- Имела ли право Антипова вселить на время поиска жильцов в квартиру своего родственника Макарова?Имеет ли право Корчагина требовать выплаты ей причитающихся сумм за пользование жилым помещением?

- По исходным данным необходимо найти общие затраты импортера: - необходимо объяснить, показать, какие затраты вошли в цену контракта, - показать расчеты налогов (импортная пошлина, НДС, сборы за таможенное оформление), - найти общие затраты покупателя.

- Судьей был нарушен принцип, предусмотренный ч. 1 ст. 16 УПК РФ, который заключается в том, что подозреваемому и обвиняемому обеспечивается право на защиту, которое они могут осуществлять лично либо с помощью защитника и (или) законного представителя

- Лихачев и Фомин, удалявшие строительный мусор с крыши строящегося здания, вдвоем сбросили вниз тяжелую бетонную балку, не убедившись в безопасности своих действий.

- Валеев, работавший на текстильной фабрике, в присутствии Светловой, также работавшей там, похитил в цехе ткань стоимостью 2000 руб., но при выходе с территории предприятия был задержан на проходной. Можно ли рассматривать совершенное Валеевым преступление как оконченное

- Ховрин, находясь в нетрезвом состоянии около продовольственного магазина, воспользовался невнимательностью рабочих, разгружавших ящики 86 с пивом, и похитил 2 бутылки пива, одну из которых начал распивать, однако тут же был уличен в незаконном изъятии чужого имущества.

- Гражданин Никитин Л.Е. обратился в арбитражный суд с иском к ООО «Техника» и его директору Томилову П.А. о признании недействительным договора купли-продажи объекта незавершенного строительства и земельного участка заключенного между обществом и гражданкой Мальцевой Л.Ф., и применении последствий недействительности сделки.

- Сторона после подписания соглашения о признании обстоятельств и принятия их арбитражным судом отказывается от признания этих обстоятельств. 1. Примет ли суд такой отказ? 2. Как надлежит суду оценивать такое доказательство?

- В отношении ООО «Агроинвест», собственника земельного участка, в соответствии с частью 3 статьи 28.6 было назначено административное наказание за правонарушение в области благоустройства территории. ООО «Агроинвест» подало жалобу по поводу вынесенного решения, на том основании, что земельный участок был предоставлен во временное пользование другому юридическому лицу.