Предприятие рассматривает возможность приобретение новой технологической линии. Стоимость линии 20 млн. руб., срок эксплуатации – 5 лет; амортизация начисляется линейным методом по 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации покрывают расходы по его демонтажу. (Решение → 7932)

Заказ №38909

Предприятие рассматривает возможность приобретение новой технологической линии. Стоимость линии 20 млн. руб., срок эксплуатации – 5 лет; амортизация начисляется линейным методом по 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации покрывают расходы по его демонтажу. Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. руб.): 11300, 12100, 13400,13000, 12000.

Текущие расходы по годам осуществляются следующим образом: 6200 тыс. руб. в первый год эксплуатации; ежегодно эксплуатационные расходы увеличиваются на 5 %. Ставка налога на прибыль составляет 24%. Цена авансированного капитала – 13%. Начальные инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств.

Рассчитайте поток денежных поступлений и оцените финансовую реализуемость проекта. Оцените экономическую эффективность по показателю NPV.

Решение

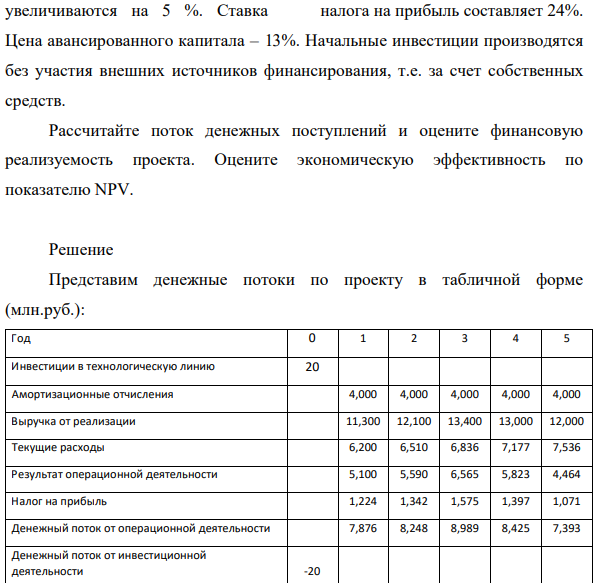

Представим денежные потоки по проекту в табличной форме (млн.руб.):

Год 0 1 2 3 4 5

Инвестиции в технологическую линию 20

Амортизационные отчисления 4,000 4,000 4,000 4,000 4,000

Выручка от реализации 11,300 12,100 13,400 13,000 12,000

Текущие расходы 6,200 6,510 6,836 7,177 7,536

Результат операционной деятельности 5,100 5,590 6,565 5,823 4,464

Налог на прибыль 1,224 1,342 1,575 1,397 1,071

Денежный поток от операционной деятельности 7,876 8,248 8,989 8,425 7,393

Денежный поток от инвестиционной деятельности -20

- Задача Приведите примеры групп, подгрупп, статей и подстатей классифика- ции доходов бюджетов РФ. Решение: В соответствии с п. 1 ст. 18 Бюджетие отвага кодекса Российской ции бюджетная классификация Россий кой доходов, расходов и источников финансирования бюджетной системы РФ, используемой жетов, а также группировкой доходов, ния дефицитов бюджетов и (или) опер: ления, используемой для ведения бю, ставления бюджетной (бухгалтерской) печивающей сопоставимость показател

- Для разработки решений по управлению финансовым результатом рассчитайте рентабельность активов. Рентабельность продаж - 20%, сумма ра активов - 25 000 руб., выручка - 50 000 руб

- Определить розничную цену. Исходные данные представлены в таблице: Показатель Значение показателя Полная себестоимость единицы продукции, тыс. р. Прибыль предприятия на единицу продукции, тыс. р. Наценка сбытовой организации, тыс. р.

- Задание № 236 Какие из солей подвергаются гидролизу KJ, Na3PO4. Написать уравнение гидролиза в ионном виде. Вычислить константу гидролиза.

- Во сколько раз сила гравитационного притяжения между двумя протонами меньше силы их электростатического отталкивания? Заряд протонаравен по модулю и противоположен по знаку заряду электрона.

- Собственность приобретается за счет собственных средств инвестора. Собственность приносит ежегодный чистый операционный доход в размере 65 000 руб. Через 10 лет она продается за 500 000 руб. Инвесторы намерены получить 15% конечную отдачу на собственный капитал. Определить текущую

- Организация заключила контракт на экспорт продукции (тканей из натурального шелка), предусматривающий условия поставки DAF (до границы РФ). Срок поступления выручки, согласно оформленному на основании контракта паспорту сделки в течение 3 рабочих дней после отгрузки со склада.

- Определите текущую стоимость облигации с оставшимся сроком погашения б лет, номинальной стоимостью 100 000 руб., приносящей 6% купонный доход при требуемом уровне доходности

- Задача В январе 2014 года в супермаркете г. Курска пакет молока Суджанского молочного комбината стоил 31 руб. В марте месяце того же года это же молоко стоит 32,4 руб. Каков индекс цен и индекс покупательной способности за прошедший период (с точностью до тысячных)?

- Программа выпуска изделий М за год - 2000 шт., норма расхода материалов на одно изделие (кг): стали - 70, дюралюминия - б, бронзы - 10. Цена 1 кг стали - 2,3 руб., дюралюминия - 6,9, бронзы - 8,0 руб. Время между очередными поставками стали и дюралюминия - 20 дней, бронзы - 30 дней.

- 7. Определите энергию магнитного поля в катушке, если длина ее 40 см, площадь поперечного сечения 10 см2 , число витков 900. По катушке течет ток 1 А. Магнитная проницаемость железного сердечника 160.

- Так как Володин находился в состояние аффекта – это значит привилегированный состав. Поэтому будем вменять ст 107 УК РФ, а не ст 105 УК РФ.

- Объект в течение восьми лет обеспечит в конце года поток арендных платежей по 280 тыс. руб. После получения последней арендной платы он будет продан за 11 500 тыс. руб. Расходы по продаже составят 500 тыс.

- ООО «Уран» обратилось в арбитражный суд с исковым заявлением к ООО «Сатурн» о взыскании 460 000 руб. задолженности по договору об оказании услуг. Определением арбитражного суда дело принято к рассмотрению в порядке упрощенного производства. В срок до 26.11.2019 г. ответчику было указано на необходимость представить письменный мотивированный отзыв на иск, доказательства оплаты долга.