Ирина Эланс

Предприятие в расчетном году достигло следующих экономических показателей: годовой объем реализации продукции 42 млн руб., в том числе НДС 20%, материальные затраты составили 5,8 млн руб., затраты на оплату труда – 5 млн. руб., прочие расходы – 1,5 млн. руб., фондоотдача равна 2, норма амортизации ОПФ – 10% (способ начисления амортизации – линейный). (Решение → 11344)

Заказ №39107

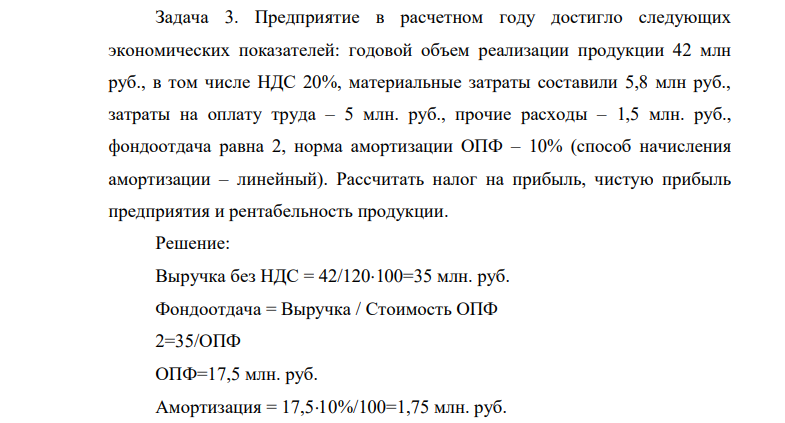

Предприятие в расчетном году достигло следующих экономических показателей: годовой объем реализации продукции 42 млн руб., в том числе НДС 20%, материальные затраты составили 5,8 млн руб., затраты на оплату труда – 5 млн. руб., прочие расходы – 1,5 млн. руб., фондоотдача равна 2, норма амортизации ОПФ – 10% (способ начисления амортизации – линейный). Рассчитать налог на прибыль, чистую прибыль предприятия и рентабельность продукции.

Решение:

Выручка без НДС = 42/120100=35 млн. руб. Фондоотдача = Выручка / Стоимость ОПФ 2=35/ОПФ ОПФ=17,5 млн. руб. Амортизация = 17,510%/100=1,75 млн. руб.

- Предприятие в расчетном периоде имеет следующие показатели: материальные затраты 26 млн руб., расходы на оплату труда работников – 30 млн руб., транспортные расходы 1,3 млн руб., расходы на услуги связи 640 тыс. руб., информационные услуги 350 тыс. руб., арендная плата 4 600 тыс. руб.

- Длина пляж 500 метров. Продавец А расположил свой магазин на расстоянии 50 метров от левого конца пляжа, а продавец В расположил магазин на расстоянии 200 метров от правого конца пляжа.

- В простой традиционной модели монополистической конкуренции фирма имеет функцию издержек LTC=4q+2q 2+4. Функция спроса на продукцию фирмы Р=12-2q.

- Конкурентный рынок характеризуется функцией предложения Qs=4P-1 и функцией спроса QD=35-4P. Правительство вводит потоварный налог на продукцию в размере

- Конкурентный рынок характеризуется функцией предложения Qs=4P-1 и функцией спроса QD=35-4P. Чему равна эластичность спроса в условиях равновесия?

- Функция полезности потребителя имеет вид 1/ 2 1/ 2 U X Y . Его еженедельный доход равен 450 руб. Он потребляет два товара Х и Y. Цена товаров Рх=4, Ру=3.

- Заполните таблицу и сделайте соответствующие выводы. Y C S ∆ Y ∆ C ∆ S M PC M PS 4 000 3 110 5 000 4 000 6 000 4 850 7 000 5 600 8 000 6 200 9 000 6 730

- Дано Н = 10см = 0,1 м 𝑆 = 25 см 2 = 25 ∙ 10−4 м 2 Т1 = 87 + 273 = 360 К Т2 = 17 + 273 = 290 К р0 = 100 кПа = 105 Па Найти: 𝑉 − ?

- Дано: 𝟏𝟏𝑁а 𝟐𝟑 𝟐Не 𝟒 𝐹 = 140 Н 𝑞𝑁а = 11е 𝑞𝛼 = 2е 𝑚𝛼 = 4𝑚𝑝 = 4 · 1,67 ∙ 10−27 кг Найти: 𝐹−? 𝜐𝛼 - ?

- Дано: 𝚅 t = 2 л с = 2 · 10−3 м 3 с 𝚂 = 0,8 см2 = 8 · 10−5 м 2 𝜌 = 1 · 103 кг/м 3 Найти: ℎ−?

- Дано 𝜈1 = 2 моль, 𝑖1 = 3 𝜈2 = 3 моль, 𝑖2 = 5 46 Найти: 𝛾−?

- Дано: Ро МРо = 0,210 кг/моль 𝑚Ро = 1 кг 𝑉 = 1 л = 10−3 м 3 𝜏 = 140 суток = 140 · 24 ч = 3360 ч 𝑡 = 1 ч 𝑇 = 300 К Найти N ?

- Дано: 15𝑃 32 М = 0,032 кг/моль T = 14.5 суток 𝑡 = 3 сут 𝑚 = 10−9 кг Найти N ?

- Дано: Rn 222 86 t = 2 сут T = 3,82 сут Найти A/ A ?