Прогнозирование денежных потоков инвестиционного проекта предполагает: 1. Расчет потребности в инвестиционных ресурсах и определение источников финансирования. 2. Построение прогноза текущих издержек и отчета о чистых доходах. (Решение → 34085)

Прогнозирование денежных потоков инвестиционного проекта предполагает: 1. Расчет потребности в инвестиционных ресурсах и определение источников финансирования. 2. Построение прогноза текущих издержек и отчета о чистых доходах. 3. Прогнозирование движения денежных потоков для финансового планирования и оценки инвестиционной привлекательности. 4. Расчет показателей эффективности инвестиционного проекта (чистой текущей стоимости, индекса выгодности, внутренняя норма дохода). 5. Сделать вывод

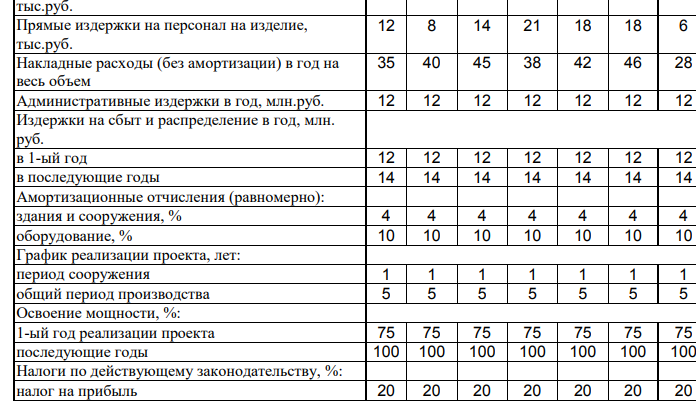

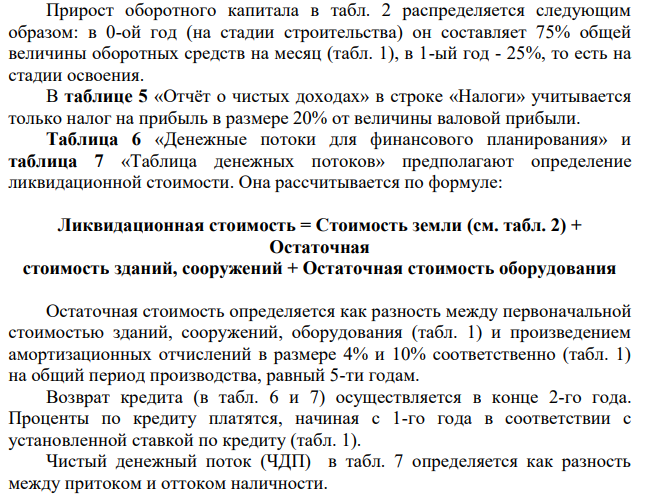

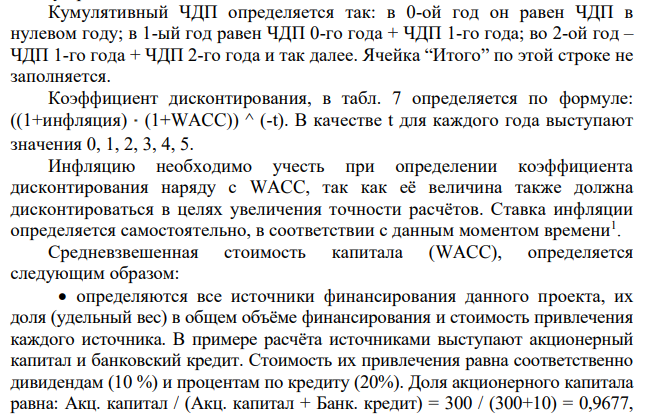

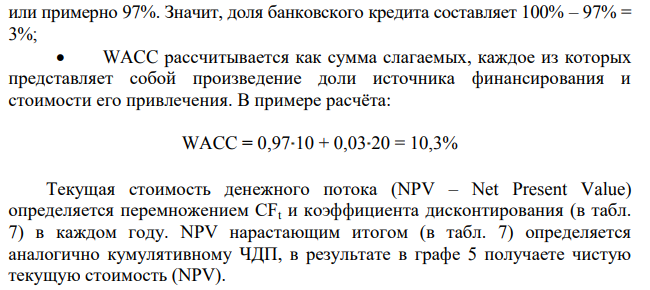

Для выполнения задания последовательно заполняются следующие таблицы: «Общие инвестиции» (табл. 2); «Источники финансирования» (табл. 3); «Издержки производства» (табл. 4); «Отчёт о чистых доходах» (табл. 5); «Денежные потоки для финансового планирования» (табл. 6); «Таблица денежных потоков» (табл. 7). Методические указания по заполнению таблиц 1-7 Таблица 1 «Исходная информация» предполагает самостоятельное определение величины дивидендов на акционерный капитал, банковского кредита и процентов по нему, а также величины кредита поставщиков и процентов по нему. Дивиденды целесообразно выплачивать при условии эффективности проекта, то есть его окупаемости в течение экономического срока жизни инвестиций. В первоначальном варианте расчёта дивиденды можно не учитывать. Величину дивидендов обычно определяют после заполнения табл. 6 и 7 при условии превышения притока денежных средств над оттоками. В этом случае корректируются данные табл. 1, 5-7, где учитывают дивиденды. Если же отток денежных средств выше притока (то есть денежный поток отрицателен), то дивиденды могут не выплачиваться и быть равными 0. Банковский кредит необходим, если результирующая величина в табл. 2 (правая нижняя ячейка таблицы, например, 309 млн. д.е.) оказалась больше величины акционерного капитала (табл. 1 – 300). В этом случае кредит будет равен разнице: 309-300=9. Однако рекомендуется взять кредит с небольшим превышением, то есть 10. Аналогично решается вопрос с кредитами поставщиков. Проценты по кредитам банков и поставщиков определяются в соответствии с реальными значениями процентов по кредитам на данный момент времени. Таблица 1 Исходная информация ВАРИАНТЫ 1 2 3 4 5 6 7 ДАННЫЕ О ПРОЕКТЕ ТОВАРЫ А B C D E F I Цена единицы изделия, тыс. руб. 35 40 37 70 60 50 25 Полная мощность, тыс. шт. в год 40 40 25 30 28 35 30 Капитальные вложения, млн руб.: Земля и подготовка площади 12 14 10 16 15 11 10 Здания и сооружения 46 46 61 37 34 40 38 Оборудование и лицензионная технология 160 160 170 180 175 155 140Затраты по подготовке производства 14 15 15 16 15 13 8 Оборотный капитал (на месяц) 40 45 43 80 70 55 30 Источники финансирования проекта, млн руб.: Акционерный капитал 140 150 160 145 160 150 100Дивиденды, % годовых; определить самостоятельно Банковский кредит определить самостоятельно % годовых; определить самостоятельно Кредиты поставщиков 100 120 100 110 125 90 115% годовых; определить самостоятельно Производственные издержки, млн руб.: ТОВАРЫ Суммарные издержки распределяются: A B C D E F I Прямые издержки на материалы на изделие, тыс.руб. 8 10 9 12 11 13 8 Прямые издержки на персонал на изделие, тыс.руб. 12 8 14 21 18 18 6 Накладные расходы (без амортизации) в год на весь объем 35 40 45 38 42 46 28 Административные издержки в год, млн.руб. 12 12 12 12 12 12 12 Издержки на сбыт и распределение в год, млн. руб. в 1-ый год 12 12 12 12 12 12 12 в последующие годы 14 14 14 14 14 14 14 Амортизационные отчисления (равномерно): здания и сооружения, % 4 4 4 4 4 4 4 оборудование, % 10 10 10 10 10 10 10 График реализации проекта, лет: период сооружения 1 1 1 1 1 1 1 общий период производства 5 5 5 5 5 5 5 Освоение мощности, %: 1-ый год реализации проекта 75 75 75 75 75 75 75 последующие годы 100 100 100 100 100 100 100Налоги по действующему законодательству, %: налог на прибыль 20 20 20 20 20 20 20 Прирост оборотного капитала в табл. 2 распределяется следующим образом: в 0-ой год (на стадии строительства) он составляет 75% общей величины оборотных средств на месяц (табл. 1), в 1-ый год - 25%, то есть на стадии освоения. В таблице 5 «Отчёт о чистых доходах» в строке «Налоги» учитывается только налог на прибыль в размере 20% от величины валовой прибыли. Таблица 6 «Денежные потоки для финансового планирования» и таблица 7 «Таблица денежных потоков» предполагают определение ликвидационной стоимости. Она рассчитывается по формуле: Ликвидационная стоимость = Стоимость земли (см. табл. 2) + Остаточная стоимость зданий, сооружений + Остаточная стоимость оборудования Остаточная стоимость определяется как разность между первоначальной стоимостью зданий, сооружений, оборудования (табл. 1) и произведением амортизационных отчислений в размере 4% и 10% соответственно (табл. 1) на общий период производства, равный 5-ти годам. Возврат кредита (в табл. 6 и 7) осуществляется в конце 2-го года. Проценты по кредиту платятся, начиная с 1-го года в соответствии с установленной ставкой по кредиту (табл. 1). Чистый денежный поток (ЧДП) в табл. 7 определяется как разность между притоком и оттоком наличности. Кумулятивный ЧДП определяется так: в 0-ой год он равен ЧДП в нулевом году; в 1-ый год равен ЧДП 0-го года + ЧДП 1-го года; во 2-ой год – ЧДП 1-го года + ЧДП 2-го года и так далее. Ячейка “Итого” по этой строке не заполняется. Коэффициент дисконтирования, в табл. 7 определяется по формуле: ((1+инфляция) (1+WACC)) ^ (-t). В качестве t для каждого года выступают значения 0, 1, 2, 3, 4, 5. Инфляцию необходимо учесть при определении коэффициента дисконтирования наряду с WACC, так как её величина также должна дисконтироваться в целях увеличения точности расчётов. Ставка инфляции определяется самостоятельно, в соответствии с данным моментом времени1 . Средневзвешенная стоимость капитала (WACC), определяется следующим образом: определяются все источники финансирования данного проекта, их доля (удельный вес) в общем объёме финансирования и стоимость привлечения каждого источника. В примере расчёта источниками выступают акционерный капитал и банковский кредит. Стоимость их привлечения равна соответственно дивидендам (10 %) и процентам по кредиту (20%). Доля акционерного капитала равна: Акц. капитал / (Акц. капитал + Банк. кредит) = 300 / (300+10) = 0,9677, или примерно 97%. Значит, доля банковского кредита составляет 100% – 97% = 3%; WACC рассчитывается как сумма слагаемых, каждое из которых представляет собой произведение доли источника финансирования и стоимости его привлечения. В примере расчёта: WACC = 0,97 10 + 0,03 20 = 10,3% Текущая стоимость денежного потока (NPV – Net Present Value) определяется перемножением CFt и коэффициента дисконтирования (в табл. 7) в каждом году. NPV нарастающим итогом (в табл. 7) определяется аналогично кумулятивному ЧДП, в результате в графе 5 получаете чистую текущую стоимость (NPV).

- Составьте молекулярные и ионно-молекулярные уравнения реакций, с помощью которых можно осуществить указанные превращения. Na - Na2O2 - NaOH - Na2CO3 - CO2

- 1) Выпишите формулу комплексного соединения по варианту 11 (табл. 7) и назовите его; 2) запишите комплексный ион Вашего соединения; 3) укажите комплексообразователь и определите его заряд; 4) напишите уравнение диссоциации комплексного соединения; 5) запишите выражение для константы нестойкости комплексного иона;

- Составьте молекулярные уравнения реакций, которые выражаются ионными уравнениями a)Zn2+ + H2S = ZnS + 2Н+ 6)Mg2+ + СО3 2- = MgCO3 в)Н+ + OH- = H2O

- Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1. Таблица 1 – Инвестиционные проекты, рассматриваемые для включения в инвестиционную программу Вариант Проект

- Определите трудоемкость единицы продукции по плану и фактически, а также рост производительности труда на основе следующих данных: 1) трудоемкость товарной продукции по плану — 30 тыс. нормочасов;

- Действия Жабаорова необходимо квалифицировать по совокупности преступлений по ч. 1 ст. 131 УК РФ и по ч. 3 ст. 30 ч. 1 ст. 131 УК РФ. Согласно Постановлению Пленума Верховного Суда РФ от 04.12.2014 N 16 "О судебной практике по делам о преступлениях против половой неприкосновенности и половой свободы личности" изнасилование и совершение насильственных действий сексуального характера следует считать оконченными соответственно с момента начала полового акта, акта мужеложства, лесбиянства и иных действий сексуального характера, предусмотренных объективной стороной данных составов преступлений, независимо от их завершения и наступивших последствий.

- Итальянский гражданин (Сальваторе) и немецкая гражданка (Рената) поженились в Италии. У них родилась дочь Мария. Рената, вопреки воле мужа, взяв с собой дочь, переехала в г. Мюнхен. Сальваторе пытался уговорить жену вернуться, но безуспешно.

- Действия Горюнова необходимо квалифицировать по п. «б» ч. 2 ст. 131 УК РФ как Изнасилование, то есть половое сношение с применением насилия или с угрозой его применения к потерпевшей соединенное с угрозой убийством и по совокупности преступлений по ч. 1 ст. 139 УК РФ как незаконное проникновение в жилище, совершенное против воли проживающего в нем лица.

- В соответствии с вариантом 11 (табл. 8) определите молярную концентрацию (С), молярную концентрацию эквивалента (Сэк), моляльную концентрацию (Сm), массовую долю (ω) и молярную долю (х) растворенного вещества при указанной в таблице температуре, если одна из этих концентраций и плотность раствора известны Дано: ρ=1,128г/мл C=1,158 моль/л T=200C Найти: х, Сэк, Сm, w

- Определить часовую, дневную и годовую выработку одного рабочего, исходя из следующих данных: произведено продукции в отчетном году на сумму 16 000 тыс. руб., среднегодовая численность рабочих – 850 человек, отработано за год 221 тыс. человеко-дней, 1480 тыс. человеко-часов.

- Исходные данные: компания планирует объем реализации продукции в кредит (Vk), средний период предоставления кредита – (d1) дней, средний период просрочки платежей по предоставленному кредиту – (d2) дней, планируемый удельный вес себестоимости продукции в ее цене составляет (k), стоимость покупательской покупки (Z) млн. руб., компания продает продукцию в кредит на условиях «2/10, до 30».

- Бельгийская фирма по контракту поставила российскому АО «Главсельдь» оборудование для двух рыболовецких траулеров. Контракт предусматривал оговорку о компетенции Арбитражного суда г. Москвы.

- Составьте молекулярные и ионные уравнения реакций, протекающих между веществами a)Sn(OH)2, и HCl; б)BeSO4 и КОН; B)NH4Cl и Ва(ОН)2

- Действия Щелканова необходимо квалифицировать по ч. 1 ст. 131 УК РФ как изнасилование, то есть половое сношение с применением насилия или с угрозой его применения к потерпевшей. Действия Пекачева необходимо квалифицировать по ч. 1 ст. 131 УК РФ