Публичное акционерное общество (ПАО) имеет уставной капитал в размере 2 млн. руб. (их них 25% приходится на привилегированные акции и 75% - на обыкновенные). Среднесписочная численность работающих составляет 180 чел. Фонд оплаты труда составляет 10500 тыс. руб. (Решение → 16838)

Заказ №39173

Публичное акционерное общество (ПАО) имеет уставной капитал в размере 2 млн. руб. (их них 25% приходится на привилегированные акции и 75% - на обыкновенные). Среднесписочная численность работающих составляет 180 чел. Фонд оплаты труда составляет 10500 тыс. руб. Резервный фонд ПАО сформирован в размере 2% от уставного капитала. По уставу ПАО предусматриваются ежегодные отчисления в размере 5% прибыли в резервный фонд. Уставом ПАО также предусматривается выплата дивидендов по привилегированным акциям в размере 10% от чистой прибыли. В предстоящем году предполагается осуществить инвестиции на приобретение оборудования для обновления технической базы и совершенствования технологического процесса в размере 5% от чистой 259 прибыли и 40% от суммы амортизационного фонда (норма амортизационных отчислений может быть принята 12%). Среднегодовая стоимость ОПФ определяется по показателю фондоотдачи (2,0 руб./руб.). Стоимость оборотных средств составляет 20% от стоимости ОПФ. ПАО предоставляется льгота по налогообложению 300 тыс. руб. Таблица 1 Исходные данные по вариантам Вариант Выручка от реализации продукции (без НДС), тыс. руб. Себестоимость реализованной продукции, тыс. руб. Затраты на 1 руб., руб. 7 34600 расчет 0,93 В ходе решения задачи требуется определить: 1) Стоимость имущества ПАО (основные и оборотные средства) 2) Себестоимость продукции 3) Прибыль от реализации продукции 4) Распределение прибыли: - на выплату дивидендов; - на формирование резервного фонда; - на формирование фонда накоплений; - на формирование фонда потребления (инвестирование в развитие производства). 5) Общие инвестиции в развитие производства (отчисления из прибыли и из амортизационного фонда) 6) Налогооблагаемая прибыль 7) Чистая прибыль 8) Рентабельность производства 9) Рентабельность продукции 10) Рассчитать налоги: Страховые вычеты (30% от ФОТ) 260 Налог на имущество (2,2% от стоимости ОПФ). Из прибыли (20% от суммы налогооблагаемой прибыли). 11) Проанализировать полученные показатели, оценить экономическое состояние предприятия, сделать выводы. В случае, если ПАО нерентабельно, следует выявить основную причину и предложить пути выхода из сложившейся ситуации. Результаты по расчету основных технико-экономических показателей деятельности предприятия следует поместить в таблицу 2. В заключении следует привести оценку полученных результатов и дать рекомендации по дальнейшему развитию ПАО.

Решение

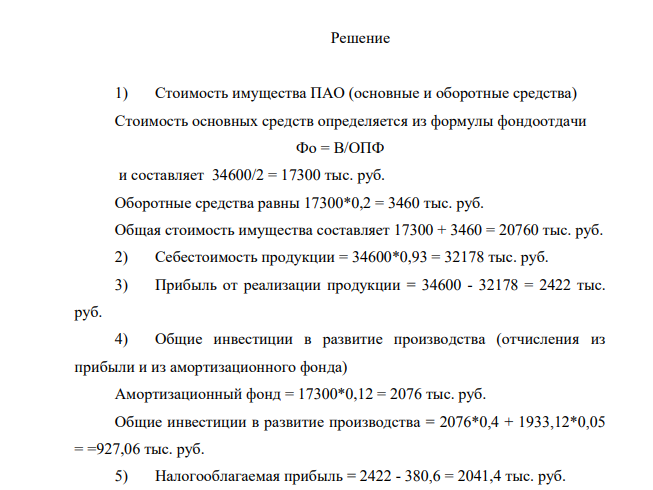

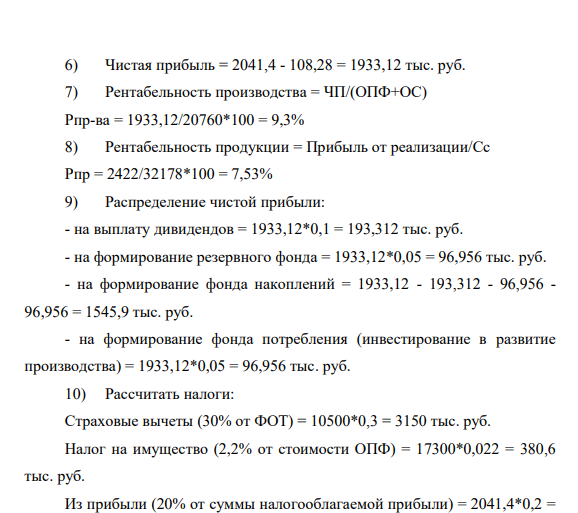

1) Стоимость имущества ПАО (основные и оборотные средства) Стоимость основных средств определяется из формулы фондоотдачи Фо = В/ОПФ и составляет 34600/2 = 17300 тыс. руб. Оборотные средства равны 17300*0,2 = 3460 тыс. руб. Общая стоимость имущества составляет 17300 + 3460 = 20760 тыс. руб. 2) Себестоимость продукции = 34600*0,93 = 32178 тыс. руб. 3) Прибыль от реализации продукции = 34600 - 32178 = 2422 тыс. руб. 4) Общие инвестиции в развитие производства (отчисления из прибыли и из амортизационного фонда) Амортизационный фонд = 17300*0,12 = 2076 тыс. руб. Общие инвестиции в развитие производства = 2076*0,4 + 1933,12*0,05 = =927,06 тыс. руб. 5) Налогооблагаемая прибыль = 2422 - 380,6 = 2041,4 тыс. руб. 261 6) Чистая прибыль = 2041,4 - 108,28 = 1933,12 тыс. руб. 7) Рентабельность производства = ЧП/(ОПФ+ОС) Рпр-ва = 1933,12/20760*100 = 9,3% 8) Рентабельность продукции = Прибыль от реализации/Сс Рпр = 2422/32178*100 = 7,53% 9) Распределение чистой прибыли: - на выплату дивидендов = 1933,12*0,1 = 193,312 тыс. руб. - на формирование резервного фонда = 1933,12*0,05 = 96,956 тыс. руб. - на формирование фонда накоплений = 1933,12 - 193,312 - 96,956 - 96,956 = 1545,9 тыс. руб. - на формирование фонда потребления (инвестирование в развитие производства) = 1933,12*0,05 = 96,956 тыс. руб. 10) Рассчитать налоги: Страховые вычеты (30% от ФОТ) = 10500*0,3 = 3150 тыс. руб. Налог на имущество (2,2% от стоимости ОПФ) = 17300*0,022 = 380,6 тыс. руб. Из прибыли (20% от суммы налогооблагаемой прибыли) = 2041,4*0,2 = 408,28 тыс. руб. С учетом льготы = 408,28 - 300 = 108,28 тыс. руб. Наличие СОС = 2000 + 2000*0,02 - 17300 = - 15260 тыс. руб. Производительность труда = В/Ч = 34600/180 = 192,2 тыс. руб./чел

- Имеются условные данные об объемах потребления электроэнергии ( t y ) жителями региона за 16 кварталов. Требуется: 1. Построить автокорреляционную функцию и сделать вывод о наличии сезонных колебаний.

- Сколько свободных f-орбиталей содержится в атомах элементов с порядковыми номерами 61, 62, 91, 92? Пользуясь правилом Гунда, распределите электроны по энергетическим ячейкам для атомов этих элементов.

- На поверхности воды находится тонкая пленка скипидара (n=1,48) толщиной 0,25 мкм. Какого цвета представится пленка при наблюдении ее в отраженном свете под углом 60 градусов?

- По экспериментальным данным адсорбции паров воды макропористым силикагелем вычислите константы уравнения Лэнгмюра графическим способом, постройте изотерму адсорбции Лэнгмюра.

- Какой заряд протечет по проволочному витку при изменении магнитного потока через его плоскость на 50 мкВб? Виток сделан из медной проволоки длиной 10 см и площадью поперечного сечения 1 мм2

- По данным задачи 1, используя 2 - критерий Пирсона, на уровне значимости 0,05 проверить гипотезу о том, что случайная величина Х - товарооборот продовольственных магазинов в городе – распределена по нормальному закону. Построить на 114 одном чертеже гистограмму эмпирического распределения и соответствующую нормальную кривую.

- Оптовое предприятие закупило у предприятия-изготовителя товар по цене 12 000 руб. за единицу, в том числе НДС – 2 000 руб. Оптовая надбавка составляет 15% к цене приобретения товара (без НДС). Необходимо рассчитать: - размер оптовой надбавки в рублях; - цену оптового предприятия без НДС и с учетом НДС.

- 4.38. В возбужденном атоме водорода электрон вращается на одной из возможных боровских орбит со скоростью 1,1106м/с.

- Составьте электронные формулы еще не открытых элементов № 108 и 113 и укажите, какое место они займут в периодической системе.

- При изучении под микроскопом шлифа доэвтектоидного железоуглеродистого сплава было установлено, что доля площади, занятая перлитом, составляет 75%. Определить содержание углерода в сплаве, его прочность, твердость и деформативность, вычертить диаграмму состояния «железоуглерод».

- До повышения цен выпуск шариковых ручек на заводе 40 тыс. шт. в день, отпускная цена которых была 50 ден. ед. за штуку. После повышения цена составила 70 ден. ед. за штуку. А выпуск – 30 тыс. шт.

- Постоянная дифракционной решетки равна 10-2 мм. Решетка освещается монохроматическим светом длиной волны 0,5 мкм.

- Оптовое предприятие закупило у предприятия-изготовителя товар по цене 12 000 руб. за единицу, в том числе НДС – 2 000 руб. Оптовая надбавка составляет 15% к цене приобретения товара (без НДС). Необходимо рассчитать: - оптово-отпускную цену товара с НДС и без НДС.

- Рассчитать объем выборочной совокупности, если известно, что: - отбор бесповторный; 78 - объем генеральной совокупности составляет 10000 человек; - дисперсия 0,246; - предельная ошибка выборки не должна превысить 3%; - необходимая степень вероятности 0,960.