Ирина Эланс

Рассмотрим равно взвешенные портфель с тремя активами А,В, и С. Мы знаем, что А=10%, В=11%, С=20%. Определить стандартное отклонение портфеля, если АВ=0,5, АС=-0,2 и ВС=0,34 (Решение → 17945)

Заказ №39105

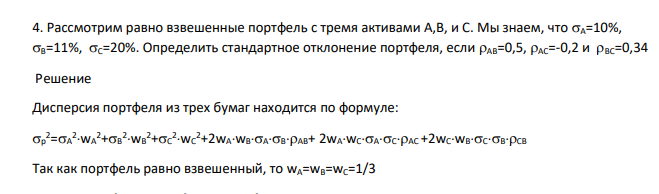

4. Рассмотрим равно взвешенные портфель с тремя активами А,В, и С. Мы знаем, что А=10%, В=11%, С=20%. Определить стандартное отклонение портфеля, если АВ=0,5, АС=-0,2 и ВС=0,34

Решение

Дисперсия портфеля из трех бумаг находится по формуле: р 2=А 2 wA 2+B 2 wB 2+C 2 wC 2+2wAwBАBАВ+ 2wAwCАCАC +2wCwBCBCВ Так как портфель равно взвешенный, то wA=wB=wC=1/3

- Предельный угол падения при полном внутреннем отражении для некоторого вещества равен iпр, показатель преломления вещества – n. Угол падения, при котором отраженный луч оказывается полностью поляризованным, равен iБ. Найти неизвестные величины. Выполнить дополнительное задание.

- Укажите, как повлияет на равновесие в системе: СО(г) + Н2О(г) = СО2(г) + Н2(г) ΔН = +42 кДж. а) увеличение температуры, б) уменьшение давления.

- Доходности акций А и В могут принимать только два значения, как показано в таблице: Доходность А Доходность В 1 сценарий 7% 11% 2 сценарий 10% 15% Определить коэффициент корреляции доходности акций

- Чему равна мера Леберга множества [0,1]{3}(4,5)?

- На дифракционную решетку, имеющую n штрихов на 1 мм длины, нормально падает пучок света. На экране, отстоящем на расстоянии L от линзы, наблюдается дифракционный спектр, в котором расстояние между двумя заданными в таблице линиями равно ∆х. Найти неизвестную величину

- 1) Составить начальный баланс на основании остатков по счетам 2) Открыть счета бухгалтерского учета, отразить операции на счетах, вывести конечные сальдо 3) Составить баланс на конец месяца 4) Какие операции должны быть отражены в следующем месяце?

- В водном растворе соляной кислоты в контакте находятся два металла. Какой металл корродирует? Составьте схему коррозионных процессов. а) Mn и Ni

- Составьте уравнения электродных реакций, протекающих при электролизе хромата калия.

- Движение тела дается уравнением: s=0,1+0,1t+0,14t 2+0,01t 3 . Через сколько времени после начала движения ускорение тела будет равно а=2 м/с2 ?

- Сторона основания правильной четырехугольной пирамиды 12 см. Боковое ребро наклонено к плоскости основания под углом в 600 .

- Выберите лучшую форму тренда на базе выводов Задания 10. Проверьте наличие автокорреляции в остатках и сделайте выводы. Выполните по лучшему тренду прогноз на три периода вперед. Составляем сравнительную таблицу

- Методом электронного баланса расставьте коэффициенты, укажите окислитель и восстановитель: S + NaOH → Na2S + Na2SO3 + H2O KMnO4 → K2MnO4 + MnO2 + O2 Решение:

- 10. Открыть счета для учета процесса заготовления материалов 11. Отразить на счетах операции по их приобретению и использованию 12. Исчислить фактическую заготовительную себестоимость материалов

- Пусть ={a,b}. Записать 2 и задать на вероятностную меру