Российский инвестор купил акции компании А на 600 тыс. долл., компании В на 400 тыс. долл. Стандартное отклонение доходности акции компании А в расчете на день составляет 1,4%, компании В – 1,55%. Курс 1 долл. = 58 руб. Стандартное отклонение валютного курса в расчете на один день 0,43%, (Решение → 15737)

Заказ №39171

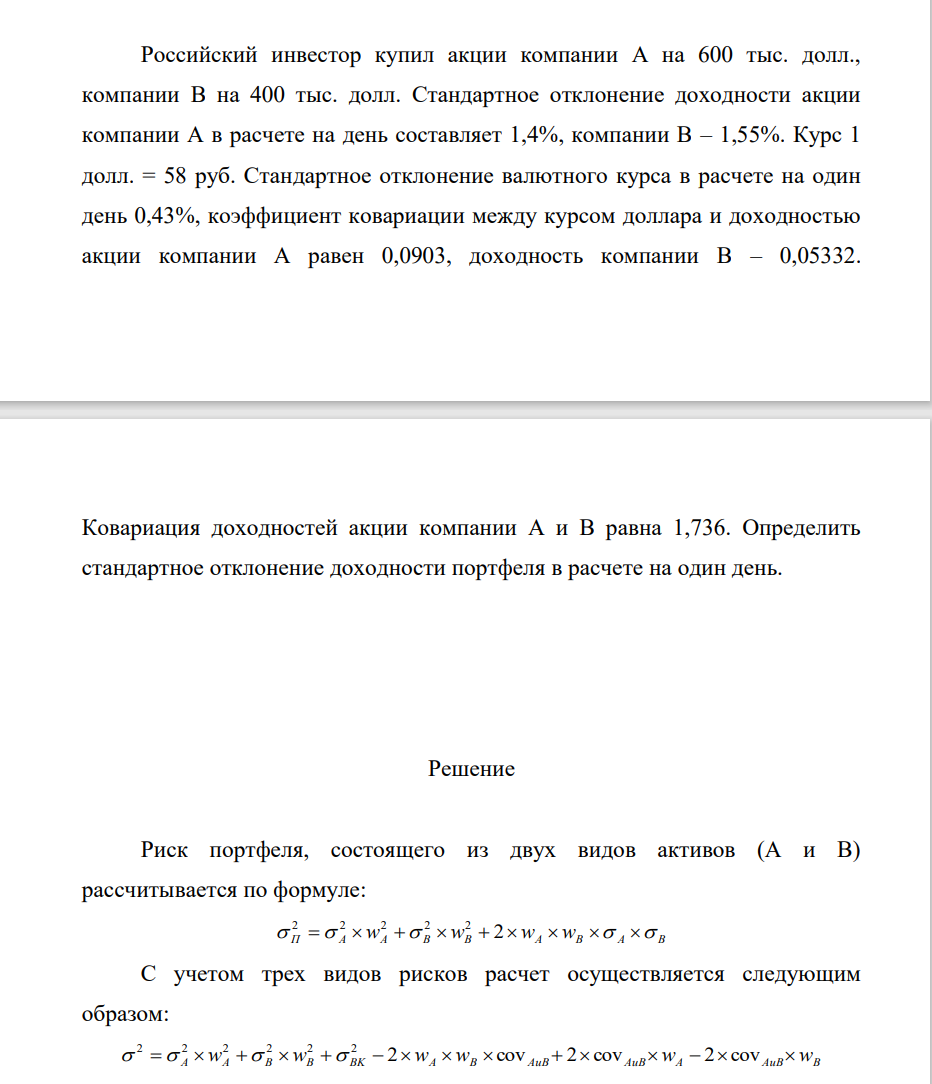

Российский инвестор купил акции компании А на 600 тыс. долл., компании В на 400 тыс. долл. Стандартное отклонение доходности акции компании А в расчете на день составляет 1,4%, компании В – 1,55%. Курс 1 долл. = 58 руб. Стандартное отклонение валютного курса в расчете на один день 0,43%, коэффициент ковариации между курсом доллара и доходностью акции компании А равен 0,0903, доходность компании В – 0,05332. Ковариация доходностей акции компании А и В равна 1,736. Определить стандартное отклонение доходности портфеля в расчете на один день.

Решение

Риск портфеля, состоящего из двух видов активов (А и В) рассчитывается по формуле: П А wА B wB 2wA wB A B 2 2 2 2 2 С учетом трех видов рисков расчет осуществляется следующим образом: А wА B wB BK wA wB АиВ АиВwA АиВwB

- Электростатическое поле создано точечным зарядом Q. Двигаясь под действием этого поля от точки, находящейся на расстоянии r1=2см от этого заряда, до точки r2=4см точечный заряд q=+1 нКл с массой m=5мг, изменил скорость от v1=3см/с до v2=5см/с. (Q=1,778*10-11 Кл).

- Задание 1. Автомобиль начал торможение при скорости 72 км/ч. Какова его скорость после прохождения половины тормозного пути?

- Задача 211 Сосуд емкостью V= 0,01 м3 содержит азот m1 = 7 г и водород массой m2 = 1 г при температуре t = 7 оС. Определить давление р смеси газов. Дано

- Основываясь на том, что энергия ионизации атома водорода Eи=13,6эВ, определить в электрон-вольтах энергию фотона, соответствующего самой длинноволновой линии серии Лаймана (переход с n>1 на уровень с квантовым числом n=1).

- Концентрации ионов были определены двумя способами: фотоколориметрически и потенциометрически. Дайте оценку сходимости результатов анализа, если количество измерений n = 5, а α = 0.95.

- Заполнить таблицу: решение Виды риска Способы уменьшения 1) низкие объемы реализации товаров проведение маркетинговых исследований, которые помогут выбрать наиболее привлекательные сегменты рынка;

- Волна распространяется со скоростью 10 м/с. Длина волны равна 2 м, амплитуда колебания 5 см. Написать уравнение волны. Дано: λ=2 м u=10 м/с A=5 см=0,05 м Определить: x t y,

- Цены на продукцию за последние 11 месяцев по статистическим данным составили: Месяц 1 2 3 4 5 6 Цена, долл.,/т 300 310 312 309 302 305 Месяц 7 8 9 10 11 12 Цена, долл.,/т 304 300 298 305 304

- Задание 2. Тело, брошенное под углом к горизонту, упало на землю на расстоянии 60 м от точки бросания. Максимальная высота подъема над землей в процессе движения составила 40 м.

- Один моль одноатомного идеального газа (γ=1/4) совершает в тепловой машине цикл Карно между тепловыми резервуарами с температурами t1= 135°С и t2=35°С. Наименьший объем газа в ходе цикла V1=6 л.

- Трехатомный газ под давлением 240 кПа при температуре 293 К занимает объем 8 л. Определить теплоемкость этого газа при постоянном давлении. Дано

- Исследование динамики экономического показателя на основе анализа одномерного временного ряда. В течении девяти последовательных недель фиксировался спрос Y(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен ниже: Вар. 1 2 3 4 5 6 7 8 9 13 139 159 180 198 207 218,2 232,4 250 266,5

- В баллоне емкостью 0,04 м3 , находится 0,12 кмоль газа при давлении 6 МПа. Определить среднюю кинетическую энергию теплового движения молекулы газа. Дано

- Организация производит ткани и имеет собственный фирменный магазин по продаже. Отпускная цена 1 м ткани составила 20 руб. (с учетом НДС), торговая наценка 15%. Определить розничную цену 1 м ткани.