Средняя стоимость основных средств предприятия по группам в текущем году составляла (в млн.руб.): здания – 25, сооружения – 5, машины и оборудование – 4. Норма амортизации для пассивной части составляет 5 %, для активной – 15 %. Метод амортизации – линейный. (Решение → 29861)

Заказ №38937

Средняя стоимость основных средств предприятия по группам в текущем году составляла (в млн.руб.): здания – 25, сооружения – 5, машины и оборудование – 4. Норма амортизации для пассивной части составляет 5 %, для активной – 15 %. Метод амортизации – линейный. Численность работающих на предприятии по категориям и месячная зарплата приведены в таблице. Страховые взносы в государственные социальные фонды – 30 %. Годовой объем производства составляет 1 млн.ед. продукции. На производство единицы продукции затрачено сырья, материалов и энергетических ресурсов на сумму 152 руб. Прочие затраты в структуре себестоимости составляют 20 %. Вся продукция была реализована по цене 250 руб./ед. 328 Рассчитайте фондоотдачу, производительность труда, себестоимость единицы продукции, прибыль предприятия, рентабельность продукции, рентабельность реализации. Категория Численность, чел. Среднемесячная заработная плата, руб. Основные рабочие 50 25000 Вспомогательные рабочие 30 22000 Руководители 10 40000 Специалисты 12 35000 Служащие 2 20000

Решение

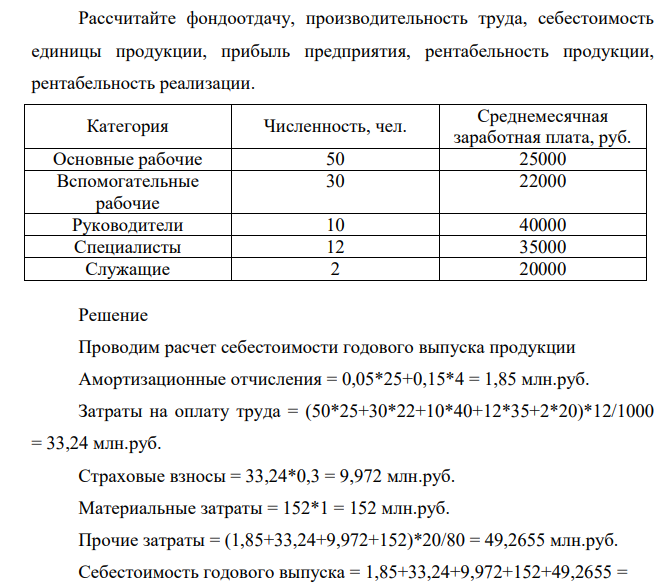

Проводим расчет себестоимости годового выпуска продукции Амортизационные отчисления = 0,05*25+0,15*4 = 1,85 млн.руб. Затраты на оплату труда = (50*25+30*22+10*40+12*35+2*20)*12/1000 = 33,24 млн.руб. Страховые взносы = 33,24*0,3 = 9,972 млн.руб. Материальные затраты = 152*1 = 152 млн.руб. Прочие затраты = (1,85+33,24+9,972+152)*20/80 = 49,2655 млн.руб. Себестоимость годового выпуска = 1,85+33,24+9,972+152+49,2655 = = 246,3275 млн.руб.

- На основе приведенных ниже показателей финансово-хозяйственной деятельности организации определите: — валовую прибыль, — прибыль от реализации продукции и услуг, — чистую прибыль, — рентабельность продаж, — рентабельность продукции.

- Задача 4.9.2 Составить нормативный баланс рабочего дня продолжительностью 480 минут, если норматив ПЗ установлен — 18 мин на смену, норматив на ОТЛ — 3 %, на обслуживание рабочего места — 4 % от оперативного. Определить удельный вес оперативного времени в процентах к сменному.

- Определить производственную себестоимость изделия, используя исходные данные Материальные затраты = цена заготовки – (черный вес изделия – чистый вес изделия) * цена отходов = 2300-(10-8,5)*170 = 2045 руб.

- Назовите основной класс биологически активных веществ и подгруппу по соответствующей классификации.

- Предприятие выпускает два вида продукции – А и Б. Изделие А: годовая программа выпуска 30 000 шт., трудоемкость изготовления единицы – 4 ч; изделие Б: годовая программа выпуска 50 000 шт., трудоемкость

- Классификация методов титриметрического анализа: кислотно-основное, окислительно-восстановительное, осадительное, комплексиметрическое и комплексонометрическое титрование.

- Сущность метода. Разработка кольцевых маршрутов представляет собой комбинаторную задачу, для решения которой возможно применение различных математических и эвристических методов. В частности, данная задача может быть решена методом, известным как алгоритм Свира, или алгоритм дворника-стеклоочистителя.

- Объем товарной продукции за отчетный период составил 250 тыс. руб., а цеховая себестоимость - 180 тыс. руб. Общехозяйственные расходы оказались равны 35 тыс. руб., а коммерческие расходы - 15 тыс. руб.

- Определить чистый приведенный доход инвестиционного проекта (NPV). Исходные данные, млн. руб. 1. Объем инвестиций в проект: 1-й год – 37; 2-й год – 12. 2. Денежный поток по годам: 1-й 10; 2-й 16; 3-й 27; 4-й – 20. 3. Ставка дисконтирования 9 %.

- Определить сдельно-премиальную заработную плату рабочего (Зсд.прем.), если он выполнил за месяц 850 изделий. Исходные данные: трудоемкость изготовления изделия (Тр) – 15 мин, в месяце 175 ч

- Определить отпускную цену изделия, если известно, что затраты на основные материалы составляют 5700 р., на покупные полуфабрикаты - 800 р. Возвратные реализуемые отходы составляют 250 р. Основная заработная плата на всех операциях по обработке детали составила 1100 р. Дополнительная зарплата - 14 %, начисления на зарплату составляют 26 %. Цеховые расходы - 150 %, общехозяйственные - 80 %. Внепроизводственные расходы составляют 5 %. Нормативная прибыль - 35 %. НДС - 18 %.

- Рассчитать адиабатическую температуру горения стехиометрической смеси заданного вещества (табл. 6.2) с воздухом. Начальная температура горючей смеси Т0 = 273 К

- Распределите приведенные ниже поступления и платежи за период по соответствующим направлениям деятельности предприятия, определите чистый денежный поток по: текущей деятельности; инвестиционной деятельности; финансовой деятельности.

- Самостоятельно выберете данные из предоставленной информации, необходимые для расчета и анализа экономических показателей, характеризующих деятельность организации. Оцените эффективность использования оборотных активов. Сравните плановые показатели с фактическими, интерпретируйте полученные результаты. Показатели План, руб. Факт, руб