Ирина Эланс

Стандартные отклонения доходностей двух активов равны 20%, а коэффициент корреляции доходностей этих активов равен 0. Тогда дисперсия равновзвешенного портфеля (портфель с одинаковыми весами активов) равна… (Решение → 17310)

Заказ №39107

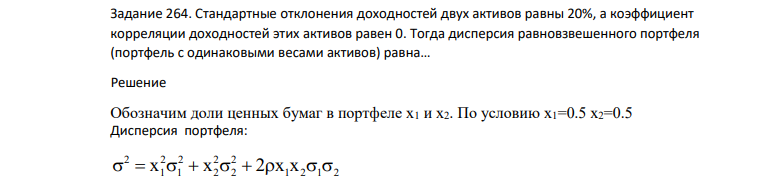

Стандартные отклонения доходностей двух активов равны 20%, а коэффициент корреляции доходностей этих активов равен 0. Тогда дисперсия равновзвешенного портфеля (портфель с одинаковыми весами активов) равна…

Решение

Обозначим доли ценных бумаг в портфеле х1 и х2. По условию х1=0.5 х2=0.5 Дисперсия портфеля: 2 2 2 2 2 1 1 2 2 1 2 1 2

- На расстоянии d=20 см находятся два точечных заряда: Q1=–50 нКл и Q2=100 нКл. Определить силу F, действующую на заряд Q3=–10 нКл, удаленный от обоих зарядов на одинаковое расстояние, равное d.

- Начертить гистограмму частот по выборке: Таблица 3 Интервальный ряд распределения Xi-1 - Xi 2 - 5 5 - 8 8 - 11 11 - 14 ni 9 21 12 6 Проверить гипотезу о нормальности распределения.

- Создание таблицы тригонометрических функций с использованием мастера функций

- Функции общих затрат монополиста представлены в таблице. Выпуск продукции в ед. времени, шт. Цена, руб. Общие затраты, руб. Доходы, руб. Затраты, руб. валовой предельный предельные средние общие 0 1500 100 1 1400 500 2 1300 1000 3 1200 1550 4 1100 2250 5 1000 3150 6 920 4150 7 840 5500 8 760 7550 а) Заполнить таблицу и построить графики линий спроса D, MR, МС, АTC.

- Напишите уравнения электролитической диссоциации растворов: H3AsO3; Mg(OH)2; Ca(Н2РO3)2; CrOHSO4.

- Вариант 8 β v E B Fэл Fл Fэл Fл F x z α y а 8. Найти массу т и скорость υ тела, импульс которого mυ=7 кг·м/с, а кинетическая энергия Wк =15 Дж

- Оценка влияния факторов на зависимую переменную (коэффициенты эластичности, бета коэффициенты)

- Расчет колебаний

- Имеются данные о цене однокомнатной квартиры и величине ее общей площади по 10 сделкам одного района города (табл. 9).

- 18. Материальная точка массой т=1 г совершает колебания по закону х=3sinπt. Определить потенциальную Wп и кинетическую Wк энергии точки в момент времени t=1/3 с.

- АО «Слайдер» и ООО «Кондор» заключили договор на поставку торгового оборудования. По условиям договора АО «Слайдер» должно было перечислить денежные средства за поставку оборудования в порядке предоплаты. ООО «Кондор» в тот же период вело переговоры с ООО «Бритиш» на предмет поставки металлоизделий для производства лифтового оборудования.

- Найти отношение скоростей ионов Сu++ и K+ , прошедших одинаковую разность потенциалов. Дано: Сu 2+ К + U1=U2 Найти: v1/v2

- Дано: ориентированный граф 𝐺 = (𝑉, 𝐸), 𝑉 = (𝑠, 𝑎, 𝑏, 𝑐, 𝑑, 𝑒,𝑡),𝐸 = = (𝑒1, … , 𝑒10), вес любого ребра ∈ [1; 15]. Найти кратчайший путь из s в t с помощью соответствующего алгоритма

- Напишите молекулярные и ионно-молекулярные уравнения реакций: Na2S + HNO3→ AlCl3 + NaOH →