Сумма постоянных расходов на предприятии составляет 1400 тыс. руб. в месяц. За отчетный период произведено 270 единиц продукции. Реализовано 240 единиц. Для производства 1 ед. необходимо затратить 15 тыс. руб. на материалы и 7 тыс. руб. на з/п производственному рабочему вместе с отчислениями. Цена реализации без НДС 28,5 тыс. руб. Определить 1. сумму прибыли до налогообложения при методе «СтандартКостинг» (Решение → 41539)

Заказ №49751

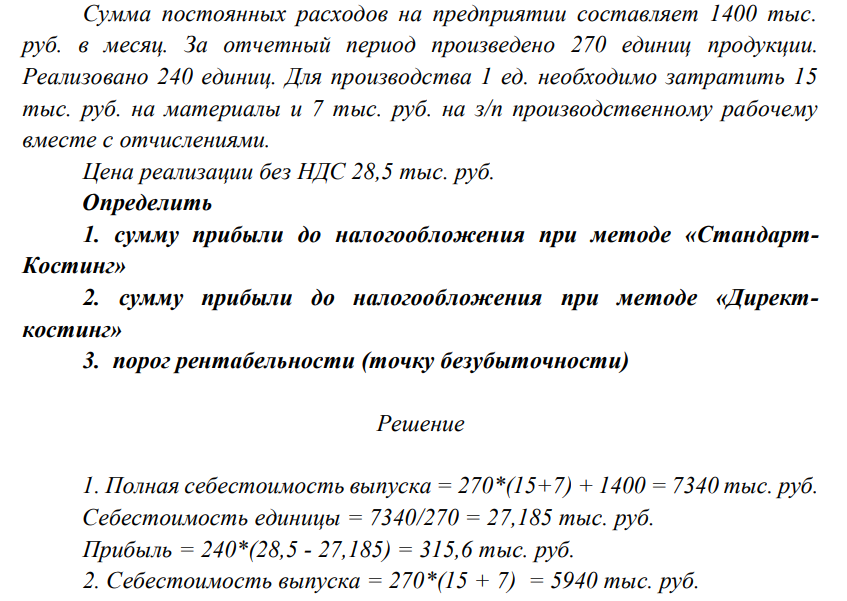

Сумма постоянных расходов на предприятии составляет 1400 тыс. руб. в месяц. За отчетный период произведено 270 единиц продукции. Реализовано 240 единиц. Для производства 1 ед. необходимо затратить 15 тыс. руб. на материалы и 7 тыс. руб. на з/п производственному рабочему вместе с отчислениями. Цена реализации без НДС 28,5 тыс. руб. Определить 1. сумму прибыли до налогообложения при методе «СтандартКостинг» 2. сумму прибыли до налогообложения при методе «Директкостинг» 3. порог рентабельности (точку безубыточности)

Решение

1. Полная себестоимость выпуска = 270*(15+7) + 1400 = 7340 тыс. руб. Себестоимость единицы = 7340/270 = 27,185 тыс. руб. Прибыль = 240*(28,5 - 27,185) = 315,6 тыс. руб. 2. Себестоимость выпуска = 270*(15 + 7) = 5940 тыс. руб.

- В банке взяли ссуду 100000 рублей в момент времени t1. Какая сумма долга будет на момент времени t2, если проценты простые по ставке i и расчеты ведутся по схеме: а) точные проценты с точным числом дней ссуды б) обыкновенные проценты с точным числом дней ссуды в) обыкновенные проценты с приближенным числом дней ссуды

- Вычислить площадь фигуры, ограниченной линиями х-у+2=0 у=0 х=-1 х=2

- Найти производную функции 3 2 y x 3

- Составить уравнение прямой, проходящей через точку В параллельно прямой АС, если А(-3;1) В(0;5) С(2,2)

- Найти угол между векторами АВ и АС А(1;3;6) В(2;2;1) С(4;6;-3)

- Нормативная продолжительность освоения новой продукции в производстве в соответствии с документацией составляет 10 месяцев, прогнозная цена продукции на данном рынке в следующем году — 12 тыс. руб., программа выпуска — 700 шт. в год, рентабельность — 0,20. Предприятие решило внедрить первую очередь САПР (система автоматизированного проектирования) технологической оснастки с единовременными затратами в 250 тыс. руб. и текущими затратами в 50 тыс. руб. в год.

- Компания «НК-Альянс», реализующая топливо, закупает ежемесячно 17000 тонн бензина марки А-98 для обеспечения работы заправок. Стоимость одной тонны – 18 000 рублей и стоимость хранения одной тонны в течение месяца – 5000 рублей. Затраты заказа – 180 000 рублей на одну партию. Компания работает 30 рабочих дней в месяце.

- Пусть множества А,ВR. Найти АВ, АВ, АВ̅, 𝐴̅B, 𝐴̅̅̅∪̅̅̅В̅ и изобразить эти множества на координатной прямой, если А=(-;1] В=(-;-3)

- Найти АВ, АВ, АС, ВС, АВС; (АВ) С и изобразить эти множества на координатной прямой, если А=(-;1] B=[1;+) C=(0;1)

- Истинными высказываниями являются: 129 {1,3,5,7} {1,3,5,7} 5{1,3,5,7} {5}{1,3,5,7} 5{1,3,5,7} {5}{1,3,5,7}

- Найти А\В, А\В\С, С\А, если А=[0;4) B=[3;5] C=[4;7)

- Пусть множества А,ВR. Найти АВ, АВ, АВ̅, 𝐴̅B, 𝐴̅̅̅∪̅̅̅В̅ и изобразить эти множества на координатной прямой, если А=(-1;0] В=[0;2]

- Дано: А={постоянный клиент, VIP-клиент, приглашенный гость} Найти все подмножества множества А

- Задание. Провести оценку НПЗ используя доходный подход (метод ДДП, метод капитализации активов). Исходная информация 1. Ретроспектива балансов за 3 года (тыс. долл.) Год 2021 2022 2023