Ирина Эланс

Существуют два варианта для включения активов А и В в портфель. По результатам расчетов сделать вывод об наиболее оптимальном варианте. (Решение → 2870)

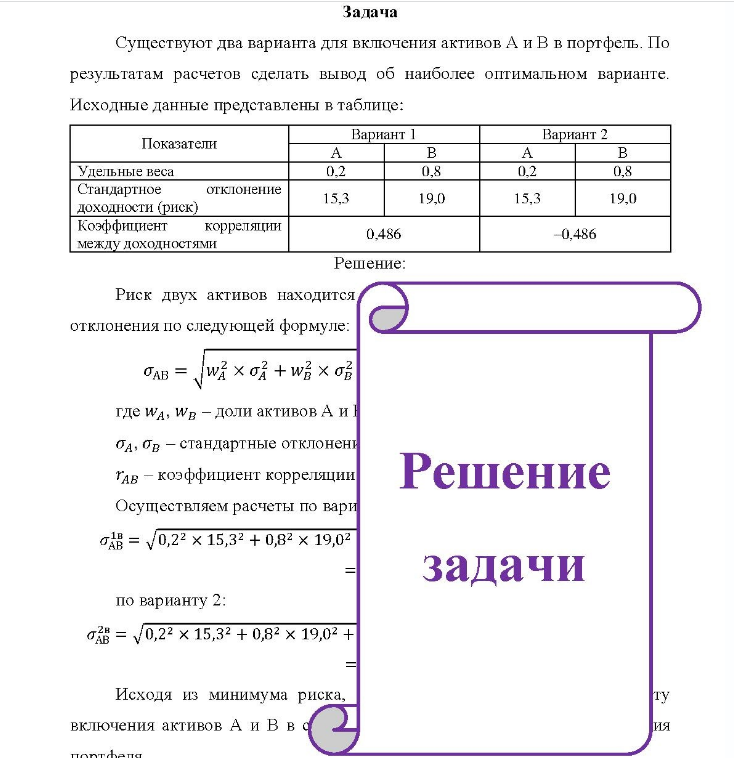

Задача Существуют два варианта для включения активов А и В в портфель. По результатам расчетов сделать вывод об наиболее оптимальном варианте. Исходные данные представлены в таблице: Показатели Вариант 1 Ва Вариант 2 Удел Удельные веса Стандартное доходности (риск) Коэффициент между доходностями отклонение корреляции 0.2 15,3 0,486 0,8 19,0 15,3 0,486 0,8 19,0

Решение:

Риск двух активов находится отклонения по следующей формуле: woof + woof где Wa, Wr - доли активов А и бд, Ор - стандартные отклонени Тав - коэффициент корреляции Решение Осуществляем расчеты по вари al = 0,22 x 15,32 + 0,82 x 19,02 задачи по варианту 2: = 0,22 x 15,32 + 0,82 x 19,02 + Исходя из минимума риска, ту включения активов А и В в с ия her

- Различные объемы стандартного раствора, содержащего 1 мг меди в 1мл, после обработки раствором люмогаллиона разбавили водой до 100 мл и измерили интенсивность их люминесценции. Получены следующие результаты:

- Период затухающих колебаний 4с, логарифмический декремент затухания 1,6. Начальная фаза равна нулю. Смещение точки равно 8,2 см при f=-. Написать уравнение этого колебательного движения. Через какой промежуток времени амплитуда колебаний уменьшится в е раз?

- Определить уровень риска на основе стандартного отклонения доходности актива и коэффициента вариации по данным таблицы 1. Таблица 1 - Исходные данные Период Доходность в периоде, % 10 6 -4 8 12

- По данным таблицы провести анализ динамики затрат на 1 руб. товарной продукции. Сделать соответствующие выводы.

- Текст задачи в файле Две параллельные тонкие нити равномерно заряжены разноименными зарядами с линейной плотностью т. Расстояние между нитями 1. Определить потенциал и напряженность электрического поля как функцию расстояния r и угла 0. Задачу рассмотреть в приближении 7

- Задание: составить баланс условного предприятия на начало года 0, на конец года 1 и на конец года 2 в условиях статического бухгалтерского учета.

- Электростатическое поле создается положительно заряженной бесконечной нитью с постоянной линейной плотностью т = 1 н.Кл/см. Какую скорость приобретет электрон, приблизившись под действием поля к нити вдоль линии напряженности с расстояния г = 2,5 см до г =1,5 см? [18 Мм/с] Дано «СИ» т = 1 нКл/см = 1•10-9 Кл 10-9 Кл M Ti = 2,5 см 72 = 1,5 см Найти: v-?

- Страховая компания заключила договор на добровольное страхование грузов, перевозимых железнодорожным транспортом, при следующих условиях: 1. Договор составлен на случай хищения грузов.

- приче двумя точечными заря d- 10 арасстсмотерогосмотеторого Па 9-10н Отине в В точностью рове в точке Решение задачи оформ Обизательно выполните рисуне суки евсех поров.

- Произвести расчет единовременной брутто-ставки по страхованию жизни на дожитие и размер страхового взноса по данным: возраст человека X=43 года, срок страхования t=7 лет, страховая сумма S=500 руб., доля нагрузки в структуре тарифа H0=10%, норма процента i=10%.

- Сравнить два инвестиционных проекта по уровню риска на основе расчёта среднеквадратического отклонения. Основные параметры проектов представлены в таблице

- На расстоянии 19 см от равномерно заря нйочень длинне нй нити запряжа (наноКупон/метр), округлив до целых. электричес поля равна 7 кВім. Определ ите лин ную плот ьзаряда нити. Ответ запи

- Для растворов, содержащих 1,5; 2,5; 5,0; 7,5 г сахарозы С12Н22О11 в 50 мл раствора, измерены углы вращения плоскости поляризации:

- Определить более рискованный проект из двух альтернативных проектов I и II, продолжительность реализации которых четыре года, «цена» капитала 10 %. По проекту I инвестиции составят 50 д.е., по проекту II - 55 д.е.