Требуется определить себестоимость списания материалов способом ФИФО и по средней себестоимости. 01.02.20 – поступление 150 кг материала А по цене 352 руб. (в т.ч. НДС) (Решение → 40818)

Заказ №47043

Требуется определить себестоимость списания материалов способом ФИФО и по средней себестоимости. 01.02.20 – поступление 150 кг материала А по цене 352 руб. (в т.ч. НДС) 01.04.20 – поступление 30 кг материала А по цене 360 руб. (в т.ч. НДС) 01.05.20 – поступление 40 кг материала А по цене 365 руб. (в т.ч. НДС) 10.04.20 Списано на нужды основного производства 160 кг материала А, 02.05.20 списано еще 25 кг.

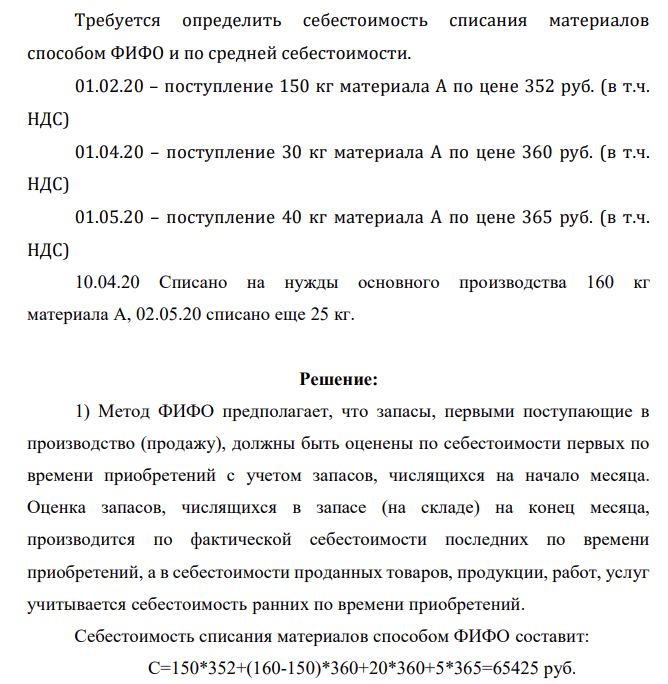

Решение:

1) Метод ФИФО предполагает, что запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом запасов, числящихся на начало месяца. Оценка запасов, числящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений. Себестоимость списания материалов способом ФИФО составит: С=150*352+(160-150)*360+20*360+5*365=65425 руб.

- Требуется определить среднегодовую стоимость основных средств прогнозным методом. Стоимость основных средств на начало года составляет 3000 тыс.руб. 01.03.20 г. приобретены и введены в эксплуатацию основные средства на сумму 250 тыс.руб. С 01.07.20 г. выбыли основные средства на сумму 220 тыс.руб.

- Имеются следующие данные о распределении населения по среднедушевому денежному доходу: Среднедушевой денежный доход в месяц, руб. Численность населения, тыс.чел. До 200 6470 200-400 31140

- Имеются следующие данные о распределении торговых организаций по общему объему оборота розничной торговли: Группы организаций по объему оборота розничной торговли, млн. руб. Число торговых организаций До 1 8 1-2 10

- По обувной фирме имеются следующие данные о затратах на производство и об изменении себестоимости изделий: Наименование изделий Общие затраты на производство изделий во II кв, тыс. руб. Изменение себестоимости единицы изделия во II кв. по сравнению с I кв., % 1 2 3 Обувь женская 690 +5

- За два месяца работы по цехам завода имеются следующие данные. Номер цеха Сентябрь Октябрь численность работников средняя месячная заработная плата, руб. средняя месячная заработная плата, руб. фонд заработной платы, тыс.руб. 1 140 14240 14400 1944,0 2 200 14400 14320 3007,2 3 260 13320 13360 3340,0 Определить, за какой месяц и на сколько процентов была выше средняя месячная заработная плата работников предприятия.

- Имеются данные о времени совершения таможенными органами Российской Федерации операций, связанных с осуществлением государственного контроля в 40 автомобильных пунктах пропуска, товаров, подлежащих ветеринарному, фитосанитарному и санитарно-карантинному контролю (минут): 47 50 49 39 41 34 33 48 32 28

- Провести типологическую группировку предприятий Японии по численности работников, зная, что к крупным относятся предприятия с численностью работников свыше 300 чел., к средним – от 30 до 300 чел., к малым – менее 30 чел. № предприятия Численность работников, чел. 1 145 2 507

- При снижении средней цены на овощи с 40 руб. до 25 руб. за килограмм их предложение уменьшилось с 20000 кг в месяц до 15000 кг. Рассчитайте ценовую эластичность предложения на овощи.

- Фермер на своем участке может выращивать для продажи морковь и свеклу. Он использует труд 10 сезонных рабочих. Каждый из рабочих может вырастить либо 100 кг свеклы, либо 80 кг моркови. Постройте график производственных возможностей фермерского хозяйства и объясните, почему он имеет такую форму.

- Рассчитайте текущую стоимость денежных потоков: а) при постоянной ставке дисконтирования, равной 15%; б) при снижающейся ставке дисконтирования, равной по годам: 15, 13, 11, 9,7% соответственно. Прогнозируется получение следующих величин денежных потоков (млн.руб.): первый год – 150; второй год – 150; третий год – 175; четвертый год – 180; пятый год – 200.

- Пользуясь таблицами №4 и №5 выбрать динамический ряд, соответствующий Вашему варианту, для которого: 1. Рассчитать: а) среднеквартальный уровень ряда динамики; б) цепные и базисные показатели динамики: абсолютный прирост, темп роста, темп прироста; в) средний абсолютный прирост, средний темп роста, средний темп прироста. 2. Произвести сглаживание ряда динамики трехквартальной скользящей средней. 3. Изобразить фактический и выровненный ряды графически. 4. Сделать выводы.

- 1. Используя результаты расчетов, выполненных в задании №2, и полагая, что эти данные получены при помощи собственно-случайного 10-ти процентного бесповторного отбора, определить: а) пределы, за которые с доверительной вероятностью 0,954 не выйдет среднее значение признака, рассчитанное по генеральной совокупности; б) как нужно изменить объем выборки, чтобы снизить предельную ошибку средней величины на 50%.

- 1. Пользуясь таблицами №2 и №3, сформировать таблицу исходных данных. 2. Определить индивидуальные индексы: - физического объема, - цены; - стоимости. 3. Определить общие индексы: - физического объема, - цены; - стоимости, как агрегатные и как средние из индивидуальных.

- 1. На основе равноинтервальной структурной группировки (для любого признака) построить вариационный частотный и кумулятивный ряды распределения, оформить в таблице, изобразить графически. 2. Проанализировать вариационный ряд распределения, вычислив: - среднее арифметическое значение признака; - медиану и моду, квартили и децили (первую и девятую) распределения; - среднее квадратичное отклонение; - дисперсию; - коэффициент вариации.