Требуется рассчитать: структуру розничной цены в отчетном периоде как изменился удельный вес НДС в структуре розничной цены? Какие факторы оказали первостепенное влияние на изменение цен? В базисном году себестоимость единицы продукции составила 320 руб.; норматив рентабельности к себестоимости - 55 %; ставка НДС в базисном году составляла 18 % (Решение → 15255)

Заказ №39171

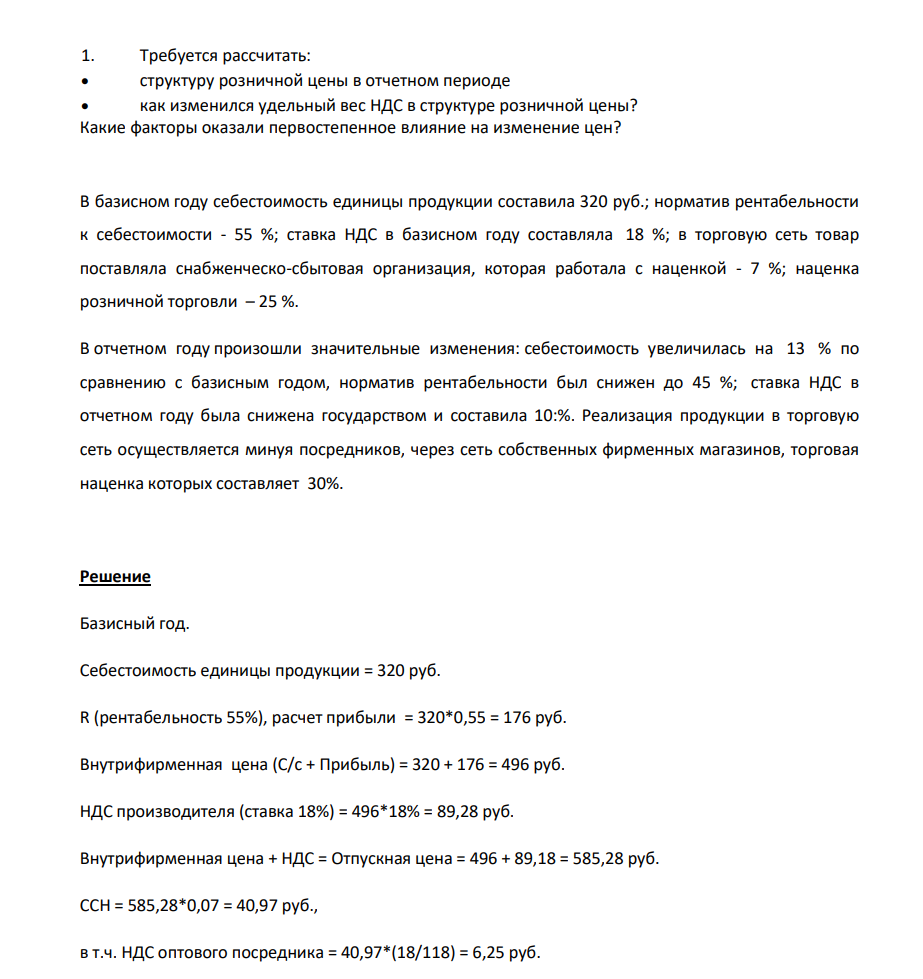

1. Требуется рассчитать: структуру розничной цены в отчетном периоде как изменился удельный вес НДС в структуре розничной цены? Какие факторы оказали первостепенное влияние на изменение цен? В базисном году себестоимость единицы продукции составила 320 руб.; норматив рентабельности к себестоимости - 55 %; ставка НДС в базисном году составляла 18 %; в торговую сеть товар поставляла снабженческо-сбытовая организация, которая работала с наценкой - 7 %; наценка розничной торговли – 25 %. В отчетном году произошли значительные изменения: себестоимость увеличилась на 13 % по сравнению с базисным годом, норматив рентабельности был снижен до 45 %; ставка НДС в отчетном году была снижена государством и составила 10:%. Реализация продукции в торговую сеть осуществляется минуя посредников, через сеть собственных фирменных магазинов, торговая наценка которых составляет 30%

. Решение

Базисный год. Себестоимость единицы продукции = 320 руб. R (рентабельность 55%), расчет прибыли = 320*0,55 = 176 руб. Внутрифирменная цена (С/с + Прибыль) = 320 + 176 = 496 руб. НДС производителя (ставка 18%) = 496*18% = 89,28 руб. Внутрифирменная цена + НДС = Отпускная цена = 496 + 89,18 = 585,28 руб. ССН = 585,28*0,07 = 40,97 руб., в т.ч. НДС оптового посредника = 40,97*(18/118) = 6,25 руб

- 36. Наклонная плоскость, образующая угол 25о с плоскостью горизонта, имеет длину 2м. Тело, двигаясь равноускоренно, соскользнуло с этой плоскости за время 2 с. Определить коэффициент трения о плоскость. Дано: =25о s=2 м t=2 c Определить:

- Между стеклянной пластинкой и лежащей на ней плосковыпуклой линзой находится жидкость. Найти показатель преломления жидкости, если радиус r3 третьего темного кольца Ньютона при наблюдении в отраженном свете с длиной волны 0,6 мкм равен 0,82 мм.

- Допустим, что каждый рубль, предназначенный для сделок, обращается в среднем 4 раза в год и направляется на покупку конечных товаров и услуг. Номинальный объем ВВП составляет 2000 млрд. руб. На основе уравнения обмена И. Фишера величина спроса на деньги для сделок составит.

- Чему равны квантовые числа для электронных конфигураций 2s 2 , 3р6 , 4d 2 ? Охарактеризовать эти квантовые числа.

- «Правильно ли поступил суд» Для правильного ответа на предложенный вопрос необходимо дать определение понятию мирового соглашения. Мировое соглашение — это документ, отражающий волеизъявление сторон, направленный на достижение определенности в правоотношениях между ними в целях окончания процесса путем самостоятельного урегулирования правового конфликта.

- 45. Снаряд массой m=10 кг обладал скоростью v=200 м/с в верхней точке траектории. В этой точке он разорвался на две части. Mеньшая массой 3 кг получила скорость v1=400 м/с в прежнем направлении. Найти скорость второй, большей части после разрыва Дано

- Исходные данные: коммерческая себестоимость изделия – 56 руб.; уровень рентабельности – 25% к себестоимости; налог на добавленную стоимость – 18% от отпускной цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации – 25% от покупной цены; розничная цена – 126 руб. 3.1.На основе приведенных данных необходимо определить: – прибыль предприятия в расчете на одно изделие; – оптовую цену предприятия; – отпускную цену с НДС; – снабженческо-сбытовую надбавку; – торговую надбавку; – структуру розничной цены изделия.

- Частица в одномерной прямоугольной «потенциальной яме» шириной с бесконечно высокими «стенками» находится в возбужденном состоянии (n = 2). Определить вероятность обнаружения частицы в области .

- Даны следующие показатели: Показатель 2021 год план факт Среднедневная заработная плата одного работника, д. е

- Исходные данные: – розничная цена изделия – 200 руб.; – налог на добавленную стоимость – 40 руб.; – наценка посреднической организации – 20 руб.; – торговая скидка – 15% к розничной цене; – полная себестоимость изделия – 90 000 руб.

- Плосковыпуклая линза с фокусным расстоянием 1 м лежит выпуклой стороной на стеклянной пластинке. Радиус пятого темного кольца Ньютона в отраженном свете 1,1 мм.

- 18. Вентилятор вращается с частотой 900 об/мин. После выключения вентилятор, вращаясь равнозамедленно, сделал до остановки N=75 оборотов. Какое время прошло с момента выключения вентилятора до полной его остановки? Дано: n0=900 об/с=15 об/с N=75 Определить

- Представить графические схемы внешних электронных уровней атомов Be, С и О в нормальном и возбужденном состоянии.

- ЗАКОН ОМА ДЛЯ НЕОДНОРОДНОГО УЧАСТКА ЦЕПИ