В марте 2016 г. ЗАО «Актив» приобрело 1000 кг цемента на общую сумму 12000 руб. (в том числе НДС — 20 %). Расходы по доставке цемента на склад составили 1652 руб. (в том числе НДС — 20%). Транспортнозаготовительные расходы учитываются на отдельном субсчете к счету 10. (Решение → 18122)

Заказ №38647

В марте 2016 г. ЗАО «Актив» приобрело 1000 кг цемента на общую сумму 12000 руб. (в том числе НДС — 20 %). Расходы по доставке цемента на склад составили 1652 руб. (в том числе НДС — 20%). Транспортнозаготовительные расходы учитываются на отдельном субсчете к счету 10. В апреле 2018 г. 500 кг цемента было отпущено в основное производство. Транспортно-заготовительные расходы включены в затраты на производство в сумме 686 руб. Отразить операции в бухгалтерском учете. Отразить операции в бухгалтерском и налоговом учете, привести перечень первичных документов, необходимых для оформления хозяйственной ситуации и описать влияние данной хозяйственной ситуации на показатели бухгалтерской финансовой отчетности.

Решение:

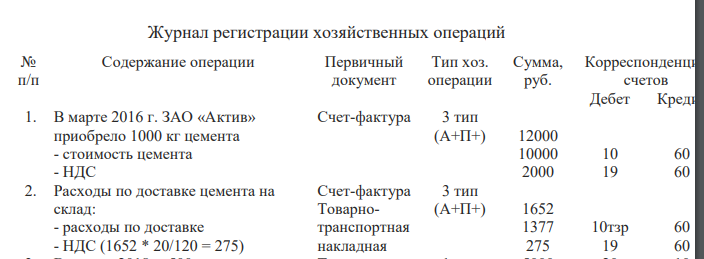

Журнал регистрации хозяйственных операций № п/п Содержание операции Первичный документ Тип хоз. операции Сумма, руб. Корреспонденцисчетов Дебет Креди1. В марте 2016 г. ЗАО «Актив» приобрело 1000 кг цемента - стоимость цемента - НДС Счет-фактура 3 тип (А+П+) 12000 10000 2000 10 19 60 60 2. Расходы по доставке цемента на склад: - расходы по доставке - НДС (1652 * 20/120 = 275) Счет-фактура Товарнотранспортная накладная 3 тип (А+П+) 1652 1377 275 10тзр 19 60 60

- Монохроматический свет падает нормально на узкую щель, ширина которой в 4 раза больше длины волны. Найдите угол между вторыми симметричными минимумами

- Определите возможность протекания процесса при стандартных условиях и при 1000 К MnO2(к) + C(граф) = Mn(к) + CО2(г).

- Какие процессы возможны при контакте железа с раствором соляной кислоты. Какие методы защиты железа от коррозии можно рекомендовать в этом случае.

- Какое количество теплоты необходимо для изохорического нагревания 10г азота от 10 до 200 С

- Фирма производит и продает товар, основная информация следующая: объем продаж – 90 тыс. шт. в год; цена – 1200 р./шт.; средние переменные издержки – 700 р./шт.; постоянные расходы – 38 млн р. в год. Задание: - Рассчитать прибыль, порог рентабельности, запас финансовой прочности, СВОР.

- Расчет скидки товаров. Использование абсолютного адреса

- В точках, находящихся на расстояниях 9 м и 12 м от источника колебаний, разность фаз колебаний в волне составляет 0,75π. Найдите длину волны

- Уравнение затухающих колебаний дано в виде x = 5e –0,25t sin(πt/2), где х – в см. Найти скорость колеблющейся точки в моменты времени: 0, Т, 2Т, 3Т

- Для непрерывной случайной величины (н.с.в.) X задана функция распределения F(x) (плотность функции распределения f(x)). Вычислить соответствующую плотность функции распределения f(x) (функцию распределения F(x)).

- Напишите молекулярные и ионные уравнения реакций между растворами: а) сульфида натрия и сульфата железа (II); б) серной кислоты и гидроксида лития; в) нитрата кальция и карбоната калия.

- Организация продала товары на 147500 руб. (НДС - 20%) Покупная стоимость товаров — 105000 руб. Сумма издержек обращения, списанная на финансовый результат, составила 14000 руб. Покупатель оплатил 100 000 руб.

- . Определить какое количество теплоты выделится при взаимодействии 30 кг фосфорного ангидрида с водой: Р2О5 + Н2О = 2НРО3 если тепловые эффекты реакций:

- Компания проводит аукцион по размещению облигаций объемом 10 млрд. руб., номиналом 1000 руб. Инвесторы в заявках указывают следующие параметры.

- Брусок массой m1 = 1кг находится на наклонной плоскости с углом наклона к горизонту = 45°. С какой наименьшей силой, направленной перпендикулярно плоскости, надо прижать брусок, чтобы он находился в покое?