В обществе с ограниченной ответственностью проведена инвентаризация товаров по состоянию на 1 января. В отдельные инвентаризационные описи записаны товары: (Решение → 31266)

Заказ №38646

Задача 1 В обществе с ограниченной ответственностью проведена инвентаризация товаров по состоянию на 1 января. В отдельные инвентаризационные описи записаны товары: - с истекшим сроком хранения на сумму 22300 руб. -бой, лом на сумму 5820 руб. В акте результатов инвентаризации установлена недостача товаров на сумму 34560 руб., в том числе в пределах норм естественной убыли на сумму 21458 руб. В учетной политике общества предусмотрен учет товаров по продажным ценам. Организация уплачивает налоги в общеустановленном порядке. Реализация облагается НДС по ставке 18%. В декабре средний процент торговых наценок по расчету составил 58%. Резерв под снижение стоимости материальных ценностей создается по состоянию на 1 января. По результатам инвентаризации были сделаны следующие бухгалтерские записи: Дт 94 Кт 41 -62680 руб. Дт44 Кт94 -21458 руб. Дт91 Кт94 -41222 руб. Проверьте соответствие бухгалтерских записей нормативным актам. Сделайте выводы. 11

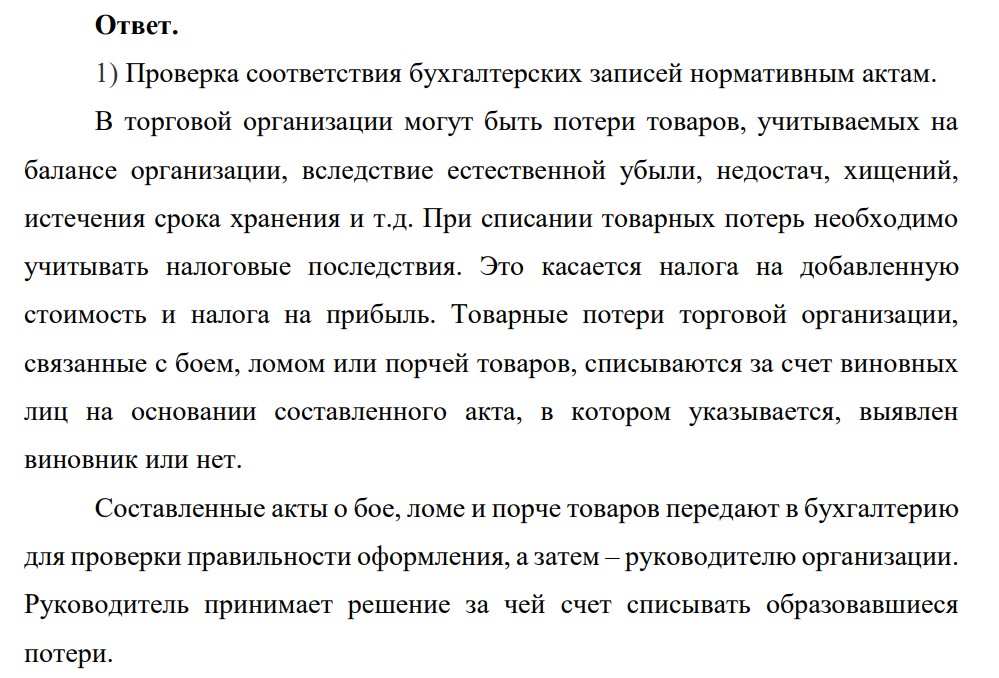

Ответ.

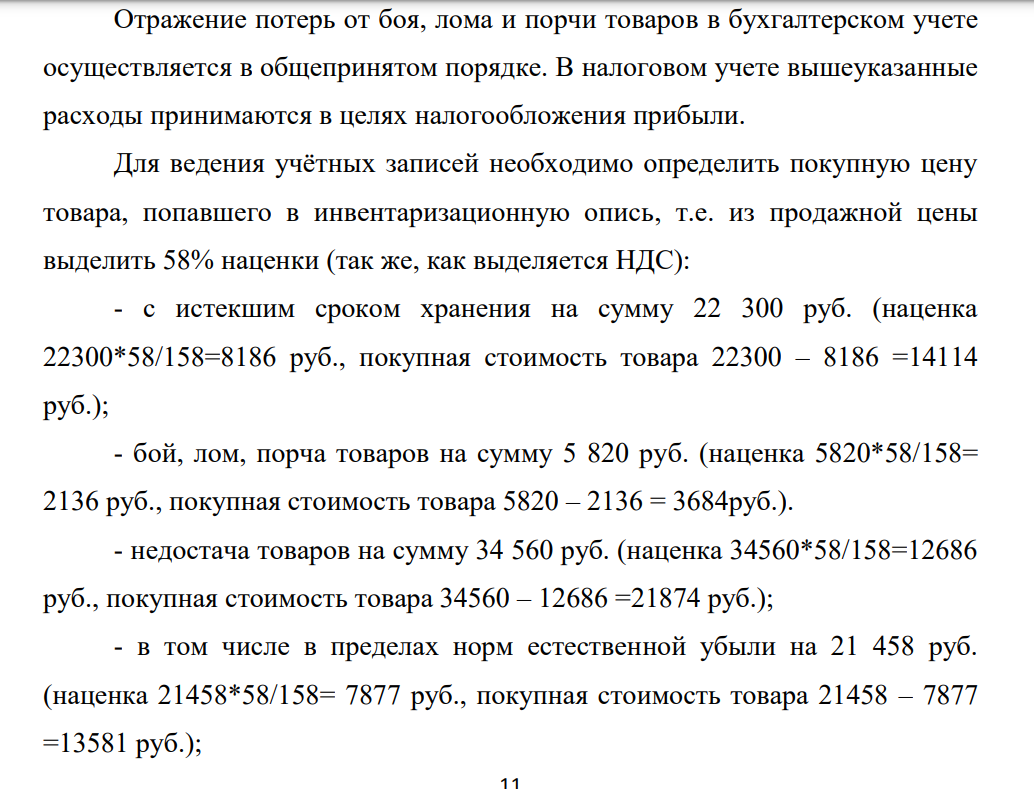

1) Проверка соответствия бухгалтерских записей нормативным актам. В торговой организации могут быть потери товаров, учитываемых на балансе организации, вследствие естественной убыли, недостач, хищений, истечения срока хранения и т.д. При списании товарных потерь необходимо учитывать налоговые последствия. Это касается налога на добавленную стоимость и налога на прибыль. Товарные потери торговой организации, связанные с боем, ломом или порчей товаров, списываются за счет виновных лиц на основании составленного акта, в котором указывается, выявлен виновник или нет. Составленные акты о бое, ломе и порче товаров передают в бухгалтерию для проверки правильности оформления, а затем – руководителю организации. Руководитель принимает решение за чей счет списывать образовавшиеся потери. Отражение потерь от боя, лома и порчи товаров в бухгалтерском учете осуществляется в общепринятом порядке. В налоговом учете вышеуказанные расходы принимаются в целях налогообложения прибыли. Для ведения учётных записей необходимо определить покупную цену товара, попавшего в инвентаризационную опись, т.е. из продажной цены выделить 58% наценки (так же, как выделяется НДС): - с истекшим сроком хранения на сумму 22 300 руб. (наценка 22300*58/158=8186 руб., покупная стоимость товара 22300 – 8186 =14114 руб.); - бой, лом, порча товаров на сумму 5 820 руб. (наценка 5820*58/158= 2136 руб., покупная стоимость товара 5820 – 2136 = 3684руб.). - недостача товаров на сумму 34 560 руб. (наценка 34560*58/158=12686 руб., покупная стоимость товара 34560 – 12686 =21874 руб.); - в том числе в пределах норм естественной убыли на 21 458 руб. (наценка 21458*58/158= 7877 руб., покупная стоимость товара 21458 – 7877 =13581 руб.); 12 - Общая сумма убытка по покупной цене составляет 65733 руб. (14114 + 3684 + 21874 + 13581). Необходимые записи в бухгалтерском учёте приведены в таблице 1.

- Вычислите константу равновесия обратимой реакции, исходные и равновесные концентрации компонентов в системах (величины, которые нужно вычислить, обозначены в таблице через x).

- Определите полную себестоимость изделия, если: - годовая производственная программа 5500шт - стоимость сырья на 1 изделие 279руб - затраты на материалы на 1 изделие 419руб - затраты электроэнергии на 1 изделие 70руб - затраты топлива на 1 изделие 168руб - оплата труда с начислениями на изделие 1397руб - затраты на обслуживание и ремонт оборудования – 350 000руб - общецеховые расходы – 1 400 000руб - общезаводские расходы 2 800 000руб - издержки сбыта и распределения 2 450 000руб

- Золь ртути состоит из частиц шарообразной формы диаметром 6*10-6 см. Чему равна суммарная площадь поверхности частиц, образовавшихся из 0,5 см3 ртути

- Рассмотрите характерные особенности ковалентной связи. Чем они обусловлены?

- Проанализировать соотношение темпов роста производительности труда и средней заработной платы в отчетном году по сравнению с базисным годом; установить влияние сложившегося соотношения на себестоимость товарной продукции

- Тема «Анализ инвестиционных проектов». Задание выполняется с использованием данных методических рекомендаций по изучению дисциплины: Тема 5; учебного пособия Филонова Е.С. «Финансовая математика: избранные вопросы»

- Запишите в тетрадь уравнение реакции вашего варианта (см. таблицу) 1. Рассчитайте стандартную энтальпию и стандартную энтропию химической реакции.:

- Определить показатели эффективности использования материальных ресурсов; 2. Установить влияние изменения этих показателей на объем товарной продукции

- Золь гидроксида железа (III) получен при добавлении к 85 см3 кипящей дистиллированной воды 15 см3 2%-ного раствора хлорида железа (III). При этом соль частично подвергается гидролизу: FeCl3 + 3H2O = Fe(OH)3 + 3HCl

- Как изменится скорость прямой и обратной реакции, если объем газовой смеси увеличить (уменьшить) в n раз?

- На основании стандартных теплот образования и абсолютных стандартных энтропий соответствующих веществ вычислите ΔG 0 298 реакции, протекающей по уравнению CO2(г)+4H2(г)FCH4(г)+2H2O(ж) Возможна ли эта реакция при стандартных условиях?

- На машиностроительном заводе «А» среднегодовая стоимость ОПФ 110млн.руб, годовой выпуск товарной продукции 220млн.руб, годовая прибыль – 6млн.руб. На машиностроительном заводе «Б» среднегодовая стоимость ОПФ 90млн.руб, годовой выпуск товарной продукции 168млн.руб, годовая прибыль – 4млн.руб.. определить показатели использования ОПФ. Указать на каком заводе ОПФ используются эффективнее

- минимального риска из трех видов ценных бумаг: безрисковой с эффективностью 2 и некоррелированных рисковых с ожидаемыми эффективностями 4 и 10 и рисками 2 и 4. Доходность портфеля равна 8.

- Ферменты дыхательной цепи. Покажите работу их активных центров.