В предприятии ООО «Магна» применяется упрощенная система налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. В 1 квартале отражены следующие операции: - отгружено товаров покупателям на сумму 3750000 руб. - на расчетный счет за реализованные товары поступило 2 890 000 руб., - поступили товары от поставщиков – 2 630 000 руб. - оплачено поставщикам за товар – 2 125 200руб., - получена в кассу сумма арендной платы – 24 000 руб., - выплачена заработная плата –94700 руб., (Решение → 30327)

Заказ №38647

В предприятии ООО «Магна» применяется упрощенная система налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. В 1 квартале отражены следующие операции: - отгружено товаров покупателям на сумму 3750000 руб. - на расчетный счет за реализованные товары поступило 2 890 000 руб., - поступили товары от поставщиков – 2 630 000 руб. - оплачено поставщикам за товар – 2 125 200руб., - получена в кассу сумма арендной платы – 24 000 руб., - выплачена заработная плата –94700 руб., - перечислены страховые взносы на обязательное страхование – 24500 руб. - оплачены прочие расходы, принимаемые для целей налогообложения – 42100 руб. В предприятии в составе основных средств имеется легковой автомобиль стоимостью 237 000 руб., мощностью двигателя 150 л.с. (на учете в течение всего налогового периода). Задание 1) Определите налоговую базу и рассчитайте сумму налога, подлежащего уплате за 1 квартал. В каком размере установлена минимальная сумма налога? В какие сроки следует перечислить налог в бюджет? Исчислите сумму транспортного налога за 1 квартал по ставкам, определенным в соответствии с законом Вологодской области «О транспортном налоге». 2) Сформируйте платежное поручение на перечисление единого «упрощенного» налога. 3) Составьте бухгалтерские проводки по начислению и перечислению налога.

Решение:

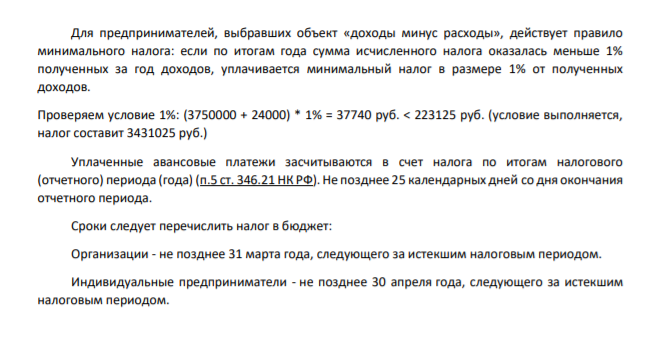

Упрощенная система налогообложения применяется на основании гл. 26.2 Налогового кодекса РФ. Если объектом налогообложения выбраны доходы, уменьшенные на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенное на величину расходов. В расходы включаются производственные затраты и плюс затраты на приобретение сырья, материалов, комплектующих изделий, товаров, топлива, эксплуатационные и ремонтные, расходы по уплате процентов за пользование кредитными ресурсами банков, оказанных услуг, расходы на оплату труда и приобретение основных средств и др. Налоговая ставка для налогоплательщика, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена в размере 15%. Определите налоговую базу и рассчитайте сумму налога, подлежащего уплате за 1 квартал. (3750000 + 24000) - (2125200 + 94700 + 24500 + 42100) * 15% = 223125 руб. 111 Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов. Проверяем условие 1%: (3750000 + 24000) * 1% = 37740 руб. < 223125 руб. (условие выполняется, налог составит 3431025 руб.) Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ). Не позднее 25 календарных дней со дня окончания отчетного периода. Сроки следует перечислить налог в бюджет: Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом. Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

- Приведите структурные формулы изомерных гликолей состава С₄ Н₁ ₀О₂ . На примере одного из изомеров опишите способы получения гликолей. Охарактеризуйте сродство и различие в химическом поведении одноатомных и многоатомных спиртов. Приведите соответствующие уравнения реакций.

- CS Групп планирует ежегодную маркетинговую конференцию для руководителей отделов продаж, в связи с чем направила запрос в компанию VBJ Holiday о цене мероприятия. VBJ Holiday давно пыталась заполучить CS Групп в качестве клиента и надеется подготовить такое предложение, которое CS Групп найдет весьма привлекательным, что обеспечит VBJ Holiday дальнейшие контракты.

- Выручка от продаж продукта А 55 тыс. ден. ед., продукта В 100 тыс. ден. ед. Переменные затраты – оплата труда производственного персонала 50 тыс. ден. ед., в том числе продукт А 20 тыс. ден. ед., продукт В 30 тыс. ден. ед.

- Рассчитать растворимость антрацена в толуоле при 25 °С, считая, что образуется идеальный раствор. Энтальпия плавления антрацена при температуре плавления (217 °С) равна 28,8 кДж/моль.

- . В составе имущества предприятия внеоборотные активы составляют 420 млн. руб., оборотные активы составляют 280 млн. руб. Величина собственного капитала составляет 360 млн. руб. Рассчитайте величину заемного капитала.

- Составьте уравнения диссоциации и рассчитайте степень диссоциации (%) электролитов в водных растворах по следующим данным:

- Определите затраты на 1 руб. товарной продукции по плану и фактически и изменение фактических затрат по сравнению с планом в денежном выражении и процентах исходя из следующих данных

- В ходе разработки нового объекта компания наняла строительного консультанта для проведения первичного осмотра, стоимость которого составила $ 40,000. Если компания решит продолжить проект, ей понадобятся услуги консультанта на постоянной основе.

- Определите фактический и плановый уровень затрат на 1 руб. товарной продукции, а также изменение его в процентах против отчетного периода, если известно, что 308 производится 17000 изделий в год по себестоимости 540 руб. Планом на предстоящий год предусмотрено увеличить выпуск продукции на 10% и снизить ее себестоимость на 5%.

- Сумма внеоборотных и оборотных активов предприятия составляет 1500 млн. руб. Рассчитайте величину собственного капитала, если доля заемного капитала составляет 40 % в величине всего капитала предприятия.

- Рассчитать годовую производственную мощность сборочного цеха при следующих данных: полезная площадь цеха – 178 кв. м; норма полезной площади для сборки одного изделия – 17 кв. м; цикл сборки одного изделия – 24,5 часов; число рабочих дней в году – 267; работают в 2 смены

- – Анализ чувствительности NPV и IRR (%)

- В январе 2020 г. работнику была выдана ссуда в организации на сумму 500 000 руб. сроком на шесть месяцев (с января до июня) под 3 % годовых. Возвращалась ссуда ежемесячно вместе с процентами.

- Составьте уравнения диссоциации слабых электролитов. Определите концентрацию указанных ионов (моль/л) по следующим данным: