В рамках бизнес-плана предприятие рассматривает инвестиционный проект – приобретение новой технологической линии. Стоимость линии – 2 млн руб., срок эксплуатации – 4 года. Износ оборудования исчисляется по методу прямолинейной амортизации, т.е. 25% годовых. (Решение → 13902)

Заказ №38659

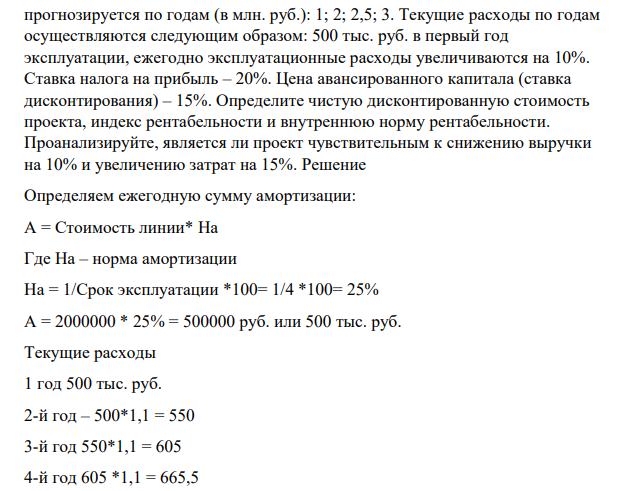

В рамках бизнес-плана предприятие рассматривает инвестиционный проект – приобретение новой технологической линии. Стоимость линии – 2 млн руб., срок эксплуатации – 4 года. Износ оборудования исчисляется по методу прямолинейной амортизации, т.е. 25% годовых. Выручка от реализации 138 прогнозируется по годам (в млн. руб.): 1; 2; 2,5; 3. Текущие расходы по годам осуществляются следующим образом: 500 тыс. руб. в первый год эксплуатации, ежегодно эксплуатационные расходы увеличиваются на 10%. Ставка налога на прибыль – 20%. Цена авансированного капитала (ставка дисконтирования) – 15%. Определите чистую дисконтированную стоимость проекта, индекс рентабельности и внутреннюю норму рентабельности. Проанализируйте, является ли проект чувствительным к снижению выручки на 10% и увеличению затрат на 15%.

Решение:

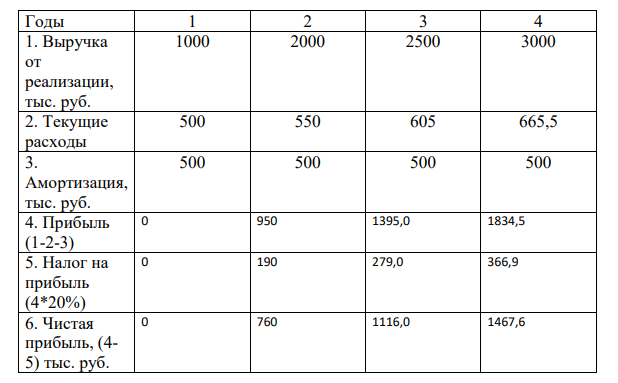

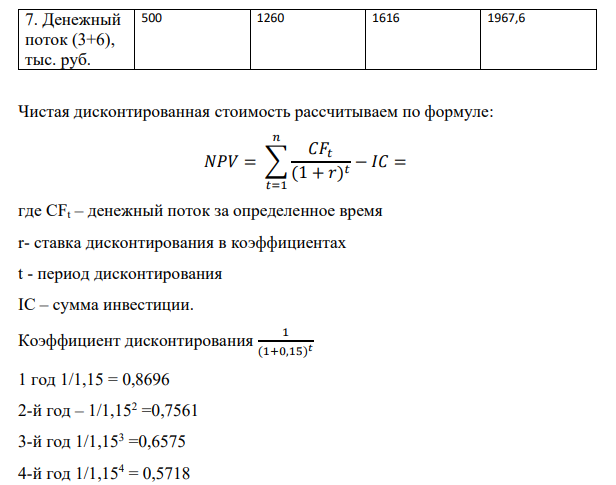

Определяем ежегодную сумму амортизации: А = Стоимость линии* На Где На – норма амортизации На = 1/Срок эксплуатации *100= 1/4 *100= 25% А = 2000000 * 25% = 500000 руб. или 500 тыс. руб. Текущие расходы 1 год 500 тыс. руб. 2-й год – 500*1,1 = 550 3-й год 550*1,1 = 605 4-й год 605 *1,1 = 665,5 Годы 1 2 3 4 1. Выручка от реализации, тыс. руб. 1000 2000 2500 3000 2. Текущие расходы 500 550 605 665,5 3. Амортизация, тыс. руб. 500 500 500 500 4. Прибыль (1-2-3) 0 950 1395,0 1834,5 5. Налог на прибыль (4*20%) 0 190 279,0 366,9 6. Чистая прибыль, (4- 5) тыс. руб. 0 760 1116,0 1467,6 139 7. Денежный поток (3+6), тыс. руб. 500 1260 1616 1967,6 Чистая дисконтированная стоимость рассчитываем по формуле: 𝑁𝑃𝑉 = ∑ 𝐶𝐹𝑡 (1 + 𝑟) 𝑡 𝑛 𝑡=1 − 𝐼𝐶 = где CFt – денежный поток за определенное время r- ставка дисконтирования в коэффициентах t - период дисконтирования IC – сумма инвестиции. Коэффициент дисконтирования 1 (1+0,15) 𝑡 1 год 1/1,15 = 0,8696 2-й год – 1/1,152 =0,7561 3-й год 1/1,153 =0,6575 4-й год 1/1,154 = 0,5718 Для расчета дисконтированного денежного потока составим таблицу Годы Денежный поток проекта, тыс. руб. CFt Коэффициент дисконтирования Дисконтированный поток проекта, тыс. руб. 𝐶𝐹𝑡 (1+𝑟) 𝑡 1/(1+0,15) t 1 2 3 4=2*3 1 500 0,8696 435 2 1260 0,7561 953 3 1616 0,6575 1063 4 1967,6 0,5718 1125 ИТОГО 3575 Чистая дисконтированная стоимость: 140 𝑁𝑃𝑉 = ∑ 𝐶𝐹𝑡 (1 + 𝑟) 𝑡 𝑛 𝑡=1 − 𝐼𝐶 = 3575 − 2000 = 1575 млн. руб

- Чему равны орбитальные квантовые числа энергетических подуровней: s,р, d. f. Укажите элсктроноемкость каждого из них. Укажите максимальное число электронов на четвертом энергетическом уровне и на его подуровнях?

- Фотон рассеялся под углом θ = 120о на покоившемся свободном электроне, в результате чего электрон получил кинетическую энергию T = 0,45 МэВ. Найдите энергию фотона до рассеяния.

- Провести факторный анализ фондоотдачи способом цепных подстановок, используя следующую факторную модель: ФО = - вп пос Показатель План Факт Среднегодовая стоимость производственных основных средств, тыс. руб.

- Схема исследования крови при отравлении угарным газом.

- Определите все возможные виды стоимости объектов основных фондов предприятия: 1. Первоначальная стоимость 2017 г 2. Восстановительная стоимость в 2018 г. 3. Остаточная стоимость 2017 г 4

- По данным таблицы: 1. Рассчитать интегральный показатель рейтинговой оценки хозяй- ственной деятельности трех дочерних предприятий компании «Х», используя метод сумм и метод средней геометрической. 2. Сравнить итоги

- Проведен анализ качества лекарственного препарата «Chloroquini Phosphate» по показателю «количественное содержание действующего вещества» в соответствии с требованием USP 24. Для этого 102,2 мг субстанции растворили в 1 мл воды и развели кислотой хлороводородной (1:1000) в колбе объемом 10 мл. Подобным способом готовят раствор стандартного образца, концентрация которого составляет 0,01 г/мл.

- Сделать вывод о качестве лекарственного препарата «Codeinum» по показателю «количественное определение» в соответствии с требованием НД: содержание действующего вещества должно быть не менее 99,0 % и не более 101,0 % в пересчете на сухое вещество. На титрование навески субстанции 0,3001 г израсходован объем титрованного раствора 0,1 М NaOН (К=1,002) 9,69 мл. Напишите уравнение реакции количественного определения действующего вещества.

- Задание 6. С плота массой 200 кг, плывущего по озеру со скоростью 0,4 м/с, в направлении, противоположном направлению движения плота, прыгает мальчик со скоростью 2 м/с. Масса мальчика 50 кг. Какую скорость приобретает плот?

- В замкнутой электрической цепи, состоящей из двух разнородных металлов, возникает термо ЭДС, если спаи имеют разную температуру (явление Зеебека, рис. 8а). Если же по этой цепи пропустить электрический ток, то один из спаев будет нагреваться, а другой охлаждаться (явление Пельтье, рис. 8б).

- Заряд q расположен на расстоянии l от длинной прямой тонкой проволоки с линейной плотностью заряда против ее середины. Найти напряженность системы в точке, расположенной посередине между зарядом и проволокой на прямой, соединяющей их.

- Провести факторный анализ прибыли от продажи продукции способом цепных подстановок и абсолютных разниц, используя следующую факторную модель: П = К (Ц - 3var) - 3const Исходные данные: Показатель Объем продаж, шт.

- B экономике страны Дельта наблюдается стагфляция. Дайте характеристику этому явлению и изобразите его графически с помощью краткосрочной кривой Филлипса (с объяснением).

- В аптеке проведен экспресс-анализ лекарственной формы, изготовленной по прописи: Rp: Sol. Chinini Hydrochloridi 0,01 Natrii chloridi 0,076 Aqua purificata ad 10 ml M.D.S. Для определения содержания хинина гидрохлорида (безводного) в лекарственной форме к 1 мл раствора прибавили 2-3 мл хлороформа и оттировали 0,02 М раствором NaOН (К=0,989) при взбалтывании до розового окрашивания водного слоя с индикатором фенолфталеином.