Все предприятия работают по общей системе налогообложения (ставка налога на прибыль КНпрi = 20 %). Стоимость имущества на начало первого года СОПФнач по всем предприятиям составляет 2000 тыс. руб. (Решение → 28275)

Заказ №38947

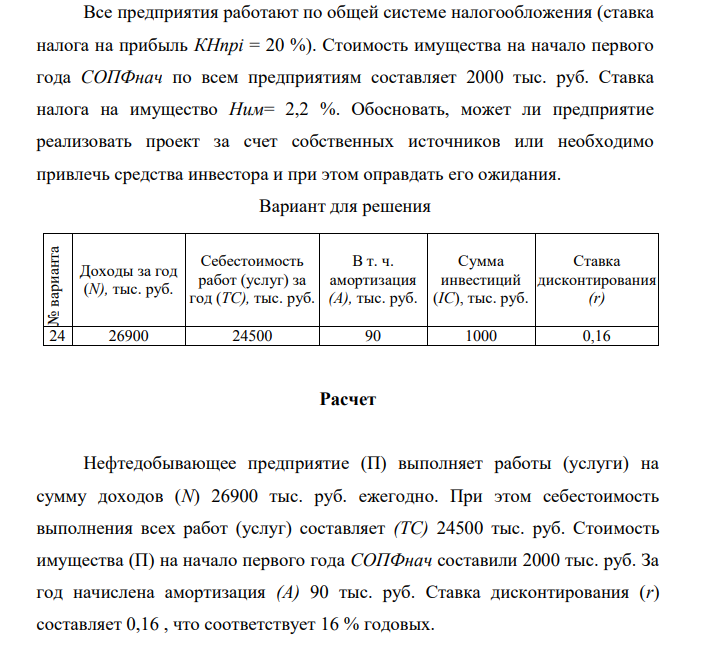

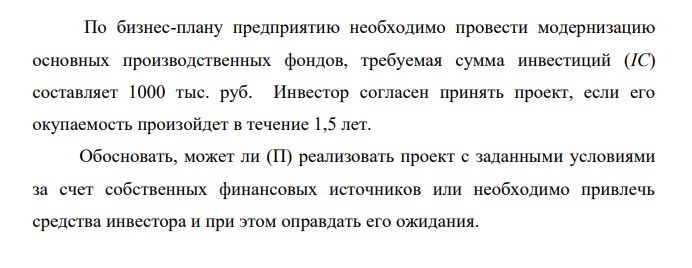

Все предприятия работают по общей системе налогообложения (ставка налога на прибыль КНпрi = 20 %). Стоимость имущества на начало первого года СОПФнач по всем предприятиям составляет 2000 тыс. руб. Ставка налога на имущество Ним= 2,2 %. Обосновать, может ли предприятие реализовать проект за счет собственных источников или необходимо привлечь средства инвестора и при этом оправдать его ожидания. Вариант для решения № варианта Доходы за год (N), тыс. руб. Себестоимость работ (услуг) за год (ТС), тыс. руб. В т. ч. амортизация (А), тыс. руб. Сумма инвестиций (IC), тыс. руб. Ставка дисконтирования (r) 24 26900 24500 90 1000 0,16 Расчет Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 26900 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 24500 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2000 тыс. руб. За год начислена амортизация (А) 90 тыс. руб. Ставка дисконтирования (r) составляет 0,16 , что соответствует 16 % годовых. По бизнес-плану предприятию необходимо провести модернизацию основных производственных фондов, требуемая сумма инвестиций (IC) составляет 1000 тыс. руб. Инвестор согласен принять проект, если его окупаемость произойдет в течение 1,5 лет. Обосновать, может ли (П) реализовать проект с заданными условиями за счет собственных финансовых источников или необходимо привлечь средства инвестора и при этом оправдать его ожидания.

Решение

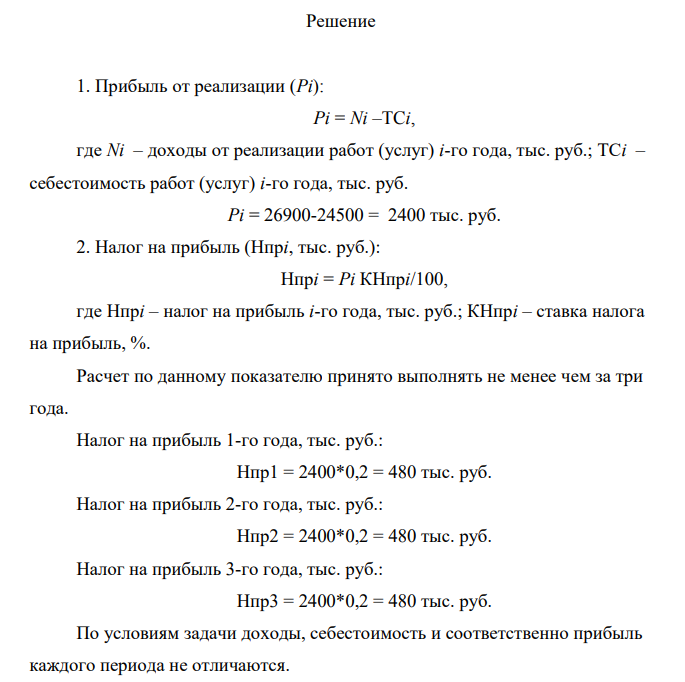

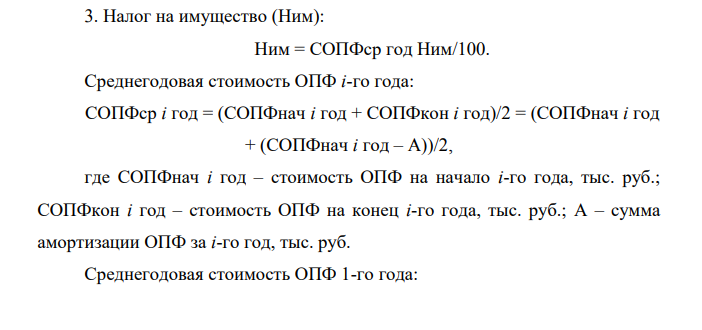

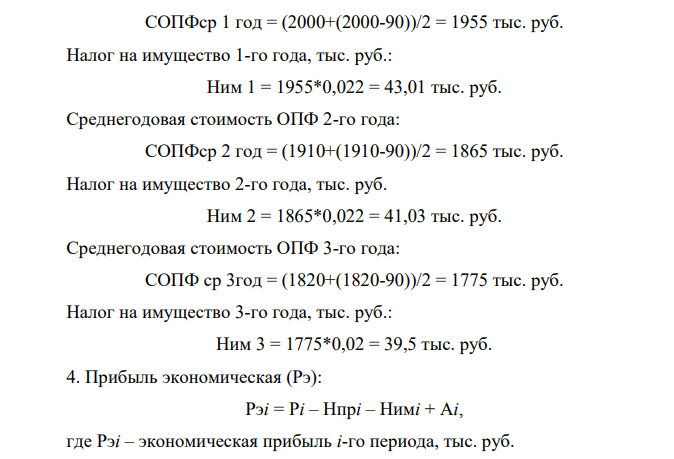

1. Прибыль от реализации (Рi): Рi = Ni –TCi, где Ni – доходы от реализации работ (услуг) i-го года, тыс. руб.; TCi – себестоимость работ (услуг) i-го года, тыс. руб. Рi = 26900-24500 = 2400 тыс. руб. 2. Налог на прибыль (Нпрi, тыс. руб.): Нпрi = Рi КНпрi/100, где Нпрi – налог на прибыль i-го года, тыс. руб.; КНпрi – ставка налога на прибыль, %. Расчет по данному показателю принято выполнять не менее чем за три года. Налог на прибыль 1-го года, тыс. руб.: Нпр1 = 2400*0,2 = 480 тыс. руб. Налог на прибыль 2-го года, тыс. руб.: Нпр2 = 2400*0,2 = 480 тыс. руб. Налог на прибыль 3-го года, тыс. руб.: Нпр3 = 2400*0,2 = 480 тыс. руб. По условиям задачи доходы, себестоимость и соответственно прибыль каждого периода не отличаются. 3. Налог на имущество (Ним): Ним = СОПФср год Ним/100. Среднегодовая стоимость ОПФ i-го года: СОПФср i год = (СОПФнач i год + СОПФкон i год)/2 = (СОПФнач i год + (СОПФнач i год – A))/2, где СОПФнач i год – стоимость ОПФ на начало i-го года, тыс. руб.; СОПФкон i год – стоимость ОПФ на конец i-го года, тыс. руб.; А – сумма амортизации ОПФ за i-го год, тыс. руб. Среднегодовая стоимость ОПФ 1-го года: СОПФср 1 год = (2000+(2000-90))/2 = 1955 тыс. руб. Налог на имущество 1-го года, тыс. руб.: Ним 1 = 1955*0,022 = 43,01 тыс. руб. Среднегодовая стоимость ОПФ 2-го года: СОПФср 2 год = (1910+(1910-90))/2 = 1865 тыс. руб. Налог на имущество 2-го года, тыс. руб. Ним 2 = 1865*0,022 = 41,03 тыс. руб. Среднегодовая стоимость ОПФ 3-го года: СОПФ ср 3год = (1820+(1820-90))/2 = 1775 тыс. руб. Налог на имущество 3-го года, тыс. руб.: Ним 3 = 1775*0,02 = 39,5 тыс. руб. 4. Прибыль экономическая (Рэ): Рэi = Рi – Нпрi – Нимi + Аi, где Рэi – экономическая прибыль i-го периода, тыс. руб.

- Определите степень согласованности мнения шести экспертов по каждому оцениваемому признаку товара. Результаты ответов экспертов представлены в следующей таблице. Оценки в баллах, предложенные экспертами Номер эксперта 1 2 3 4 5 6 Оцениваемый признак товара Долговечность 3 3 2 3 4 5 Износостойкость 2 2 1 2 2 3 Ремонтопригодность 5 4 5 1 5 2 Дизайн 1 1 3 5 1 1 Удобство, комфорт в эксплуатации 4 5 4 4 3 4

- Напишите уравнения электродных процессов, протекающих на электродах при электролизе раствора: Вариант Задание NiSO4, анод из никеля AgNO3, анод из серебра CrCl3, анод из хрома ZnSO4, анод из цинка

- Как с помощью теории кристаллического поля объяснить окраску комплексных соединений? Используя Метод ТКП, определите свойства комплексного соединения [Fe(H2O)6]Cl3. Ответ поясните схемами, рисунками. На рисунке показано расщепление d-подуровня Fe3+ в октаэдрическом поле лигандов и «заселение» d-орбиталей электронами.

- Приказом начальника Управления МВД России по субъекту РФ капитан полиции Алов был понижен в должности на одну ступень в качестве дисциплинарного взыскания. Вопросы 1. Оцените законность приказа начальника УМВД.

- Восстановление Fe3O4 оксидом углерода идет по уравнению Fe3O4(к)+CO(г)=3FeO(к)+CO2(г) Вычислите ΔG 0 298 и сделайте вывод о возможности самопроизвольного протекания реакции при стандартных условиях. Чему равно ΔS 0 298 в этом процессе?

- Национальное производство включает два условных товара: X и Y. X - потребительский товар, Y - инвестиционный товар

- Вариант №1 Задача 1. Приводятся данные по территориям Северного и СевероЗападного районов за 2005 год.

- Основные технико-экономические показатели нефтегазодобывающего предприятия Рассчитать все возможные показатели эффективности использования основных фондов, трудовых ресурсов, затрат. Проанализировать состояние и перспективы развития предприятия исходя из динамики ТЭП.

- Участковый уполномоченный полиции Р. около ресторана «Плакучая ива» увидел двух дерущихся. При приближении к этим гражданам он заметил, что один из них выхватил из-за пояса нож и пытается ударить им соперника.

- Определите графическим методом константы Г., и К в уравнении Ленгмюра для адсорбции уксусной кислоты из водного раствора животным углем

- 56.Задача. Начальный баланс предприятия, тыс. руб. Актив Сумма Пассив Сумма Материалы (10) 450 Уставный капитал (80)

- Определите риск ошибки экспертного мнения на основе согласованности мнений экспертов на основе данных предыдущей задачи. Используйте нормативные значения коэффициента вариации. Пояснения к решению ниже: Риск ошибки экспертного мнения по отдельным критериям оценки колеблется от 35 % (удобство, комфорт в эксплуатации) до 187 % (дизайн).

- Рассчитайте время разложения 10% спазмолитина в растворе при pH = 4,9, T = 293 К

- Для изучения внутрилабораторной ошибки определения анализы проводили в различные дни. Определить, имеется ли временное смещение результатов потенциометрического анализа (мВ) одного и того же образца на содержание нитрат-ионов.