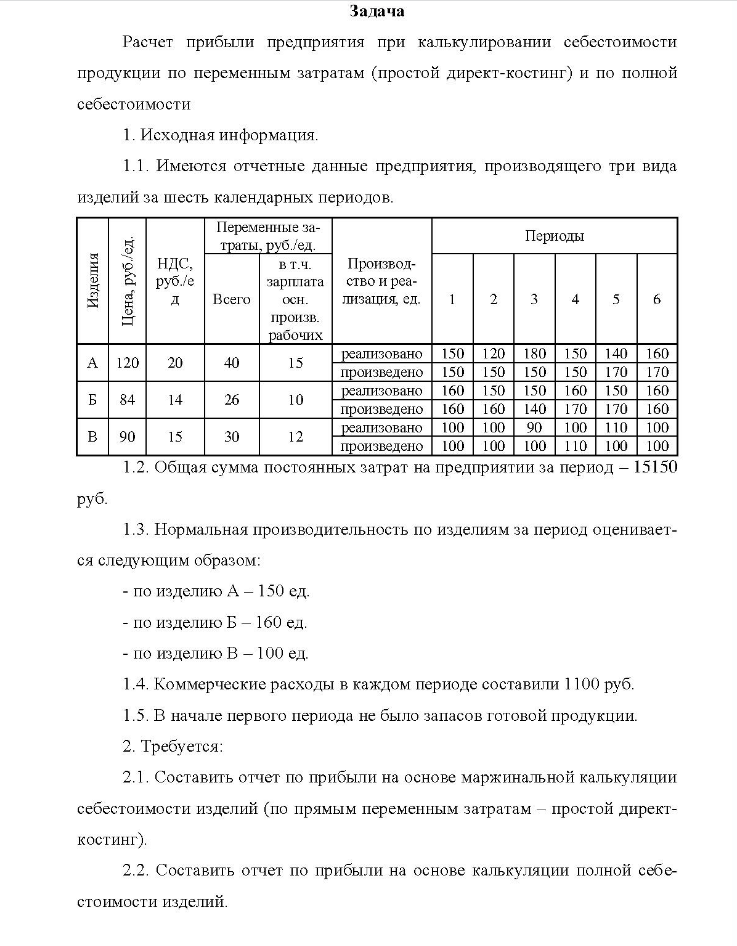

Задача Расчет прибыли предприятия при калькулировании себестоимости продукции по переменным затратам (простой директ-костинг) и по полной себестоимости 1. Исходная информация. (Решение → 4208)

Задача Расчет прибыли предприятия при калькулировании себестоимости продукции по переменным затратам (простой директ-костинг) и по полной себестоимости 1. Исходная информация. 1.1. Имеются отчетные данные предприятия, производящего три вида изделий за шесть календарных периодов. Переменные затраты, руб. /ед. Периоды ндс, руб./е в т.ч. Производ- зарплата ство и реа- Всего осн. лизация, ед. 1 2 3 4 6 произв. рабочих A 120 20 40 Б 84 14 B 90 15 26 30 15 10 12 реализовано 150 120 180 150 140 160 произведено 150 150 150 150 170 170 реализовано 160 50 150 160 150 160 произведено 160 160 140 170 170 160 реализовано 100 100 90 100 110 100 произведено 100 100 100 110 100 100 2. Общая сумма постоянных затрат на предприятии за период - 15150 руб. 1.3. Нормальная производительность по изделиям за период оценивает- ся следующим образом: - по изделию А - 150 ед. - по изделию Б - 160 ед. - по изделию В - 100 ед. 1.4. Коммерческие расходы в каждом периоде составили 1100 руб. 1.5. 1.5. В начале первого периода не было запасов готовой продукции. 2. Требуется: 2.1. Составить отчет по прибыли на основе маржинальной калькуляции себестоимости изделий (по прямым переменным затратам - простой директ- костинг). 2.2. Составить отчет по прибыли на основе калькуляции полной себе- стоимости изделий.

- 27. Одинакова или различна величина рН тканей и биологических жидкостей в организме одного вида животных и различных видов? Привести примеры, характеризующие значение реакции среды для процессов жизнедеятельности.

- В бухгалтерском учете организации «Техкомпект» отражена: - выручка от продажи товаров в сумме 413000 руб., в том числе НДС 18%; - себестоимость (покупная цена) проданных товаров в сумме 320000 руб. ; - расходы на продажу товаров в сумме 40000 руб. Указанные бухгалтерские данные в полной мере соответствуют доходам и расхода, связанным с производством и реализацией в целях налогообложения прибыли.

- Задача 1. Исходная информация. Таблица 1 Исходные данные показателей работы предприятия № Показатели Вариант 4 4 Оптовая цена изделия, руб. Переменные затраты в себестоимости изделия, руб. Сумма постоянных затрат предприятия, руб. Производственная мощность предприятия по изделию, ед. 2.

- 9. Понятие и механизм действия гипертонического раствора на клетки. Использование этого явления в практике животноводства.

- 10.Что такое керамические материалы? Что такое композитные материалы, какие материалы применяются в энергетике?

- Среднесписочная численность работников машиностроительного завода в базовом периоде составляла 2350 человек. Планируется на следующий год увеличить выпуск продукции на 10%, а также внедрить комплекс мероприятий, которые обеспечат рост производительности труда на 15%. Рассчитать плановую численность работников укрупненным способом.

- 14 февраля 2006 года ООО «Аркада» получила предварительную оплату от ООО «УПН» за маркетинговые исследования в сумме 40000 руб. , в том числе НДС 18%. 12 марта «Аркада» и «УПН» расторгли договор и «Аркада» вернула «УПН» сумму предоплаты. Оформить хозяйственные операции бухгалтерскими проводками, сформировать сумму налога к уплате в бюджет и к налоговому вычету за фераль и март 2006 года.

- Кожа Для различных типов кожи pH достаточно сильно отличается: от 3,5(кислая среда) - для сухой кожи, 5,5 -нормальной, до 6(щелочная среда) для жирной кожи. Кроме этого существует комбинированный тип коже, когда тип кожи различен на разных участках кожи. Поэтому очень важен правильный подбор косметических средств именно для Вашего типа кожи.

- Определить среднегодовую стоимость основных средств предприятия по следующим данным: Стоимость основных средств на начало года 221,8 млн рублей; В течение года осуществлялся ввод в действие основных средств: 1) с 01.06. введено на сумму 8000 тыс. руб.; 2) с 01.08. введено на сумму 5000 тыс. руб.; 3) с 01.10. введено на сумму 2000 тыс. руб. С 01.09. выбыло основных средств на сумму 15 млн руб.

- Определите цеховую себестоимость продукции и ее структуру (долю каждого элемента затрат в их общей сумме), если: стоимость основных материалов М = 800 тыс. руб., заработная плата основных производственных рабочих ЗП = 65 тыс. руб. Норматив отчислений на социальные нужды – 34,2%. Амортизационные отчисления А = 36 тыс. руб. Амортизация в общей сумме цеховых расходов составляет 15%.

- На сборку одного прибора установлены нормы затрат рабочего времени: 16 нормо-ч. по IV разряду, 8 нормо-ч. по V разряду и 12 нормо-ч. по VI разряду. Часовые тарифные ставки по этим разрядам, соответственно, 650 руб. / нормо-ч., 950 руб. / нормо-ч. и 1045 руб. / нормо-ч. На плановый год запланировано изготовление 120 таких приборов. Определить годовой плановый фонд оплаты труда на сборку таких приборов.

- Рассчитайте налог на прибыль, НДС, имущество, НДПИ, страховые взносы на основании ТЭП, представленных ниже. Исходные данные: Показатели Объем реализации нефти в т.ч. на Ромашкинском месторождении Цена 1 т нефти с НДС

- Рассчитать показатель годового фонда времени работы оборудования Х. Оборудование эксплуатируется в непрерывном режиме, для него установлены следующие нормативы ППР: длительность ремонтного цикла – 34560 ч., продолжительность межремонтных периодов: по текущим ремонтам – 8640 ч., по техосмотрам – 180 ч.

- В первом полугодии в фитохимическом цехе фармацевтической фабрики среднесписочная численность персонала была равна 26 человек. Во втором полугодии в результате совершенствования технологии производства галеновых препаратов и замены устаревших видов оборудования на новую и высокопроизводительную технику в данном цехе фондоотдача возросла на 5,8%, фондовооруженность труда повысилась на 4,5%, а объем товарной продукции увеличился на 8% и оказался равен 18300 тыс.руб.