1. Найти оценки b0, b1, 2 ˆ S . 2. Проверить значимость Н0: 1=0 при α=0,05. 3. Построить 95% доверительный интервал для i . 4. При γ=0,95 найти интервальную оценку для условного МО 0 х у , если 0 x 4 и интервальную оценку для значения n 1 х у , если 1 6 n x 5. Дайте интерпретацию b1, i , 0 х у и n 1 х у . (Решение → 11552)

Заказ №38709

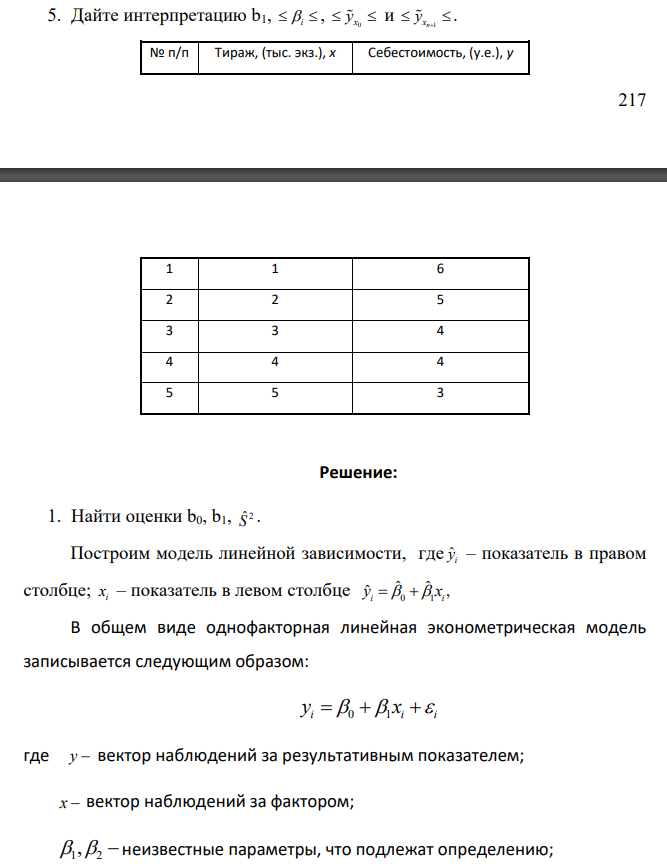

1. Найти оценки b0, b1, 2 ˆ S . 2. Проверить значимость Н0: 1=0 при α=0,05. 3. Построить 95% доверительный интервал для i . 4. При γ=0,95 найти интервальную оценку для условного МО 0 х у , если 0 x 4 и интервальную оценку для значения n 1 х у , если 1 6 n x 5. Дайте интерпретацию b1, i , 0 х у и n 1 х у .

Решение:

1. Найти оценки b0, b1, 2 ˆ S . Построим модель линейной зависимости, где ˆ i y – показатель в правом столбце; i x – показатель в левом столбце 0 1 ˆ ˆ ˆ , i i y x В общем виде однофакторная линейная эконометрическая модель записывается следующим образом: i i i 0 1 y x где y вектор наблюдений за результативным показателем; x вектор наблюдений за фактором; 1 2 , неизвестные параметры, что подлежат определению; i случайная величина ( отклонение, остаток) Ее оценкой является модель: 0 1 ˆ ˆ ˆ , t t y b b x y ˆ вектор оцененных значений результативного показателя y ; 1 2 ˆ ˆ b b, оценки параметров модели. Чтобы найти оценки параметров модели воспользуемся 1МНК:

- Оценить компанию, для которой фирма из задачи А является аналогом, если чистая прибыль оцениваемой компании – 7000 у.е., выручка – 180000 у.е.

- Фирма производит продукцию, рыночная стоимость которой 100 руб. за штуку. Переменные издержки составляют 60 руб. на ед. продукции, постоянные издержки - 200 000 руб. в месяц. Производственная мощность завода - 8 000 изделий в месяц. 1. Определить точку безубыточности и планируемую

- На общем собрании акционеров принято решение о строительстве нового цеха. Строительство осуществлялось хозяйственным способом и длилось 2 месяца.

- Рыночный спрос на продукцию фирмы описывается уравнением: P(Q) = 12 - 1,5 × Q. Общие издержки этой фирмы: TC(Q) = Q2 + 2Q + 4. Определите: 1) оптимальные объем производства и цену, а также прибыль, получаемую в краткосрочном периоде; 2) что произойдет

- Сформировать отчет в электронном виде на основе пунктов заданий. Привести подробные расчеты требуемых значений и формул, на основе которых проводились расчеты. Выводы из полученных результатов. 1. Рассчитать коэффициент вариации и сделать по нему вывод. Нужно обосновать наличие и необходимость всех представленных показателей. 2. Представить

- Годовой объем реализации продукции по плану - - 3,2 млн. руб., фактически выпущено продукции на сумму 3,5 млн. руб. Плановая себестоимость годового выпуска продукции намечалась в размере 3 млн. руб. , фактически она снизилась на 10%. Определить плановую и фактическую прибыль, плановый

- Рассчитать плановую стоимость продукции при модернизации техпроцесса, если известно: - затраты на материал - 6200 руб. , расход инструмента - 200 руб. , - расход электроэнергии - 2100 руб. , часовая тарифная ставка - 1800 руб. , - норма штучного времени -

- На основании приведенной ниже информации восстановите пропущенные статьи финансовой отчетности

- По 12 предприятиям отрасли получены следующие данные: Х (кВт/ч) – потребление электроэнергии, Y (тыс. шт.) – объем выпуска продукции. Признаки Х и Y имеют нормальный закон распределения.

- Номинал сертификата 100 тыс. руб. , купон - 25%, выпущен на 181 день. По какой цене инвестору следует купить сертификат за 20 дней до погашения, чтобы обеспечить доходность его операции на уровне 30%.

- Ресторан «Оазис» испытывает финансовые затруднения, из-за чего планирует сократить ассортимент блюд. Рассмотрите ассортимент салатов ресторана и определите, какие три блюда нужно исключить. Чем вы аргументируете решение?

- Переменные затраты (VC) 100 Валовая маржа 40 Постоянные затраты (FC) 20 Прибыль до уплаты процентов и налогов (EBIT) 20 Цена единицы продукции (Ц) 5

- Укажите классификацию методов экономического анализа, заполнив таблицу 1. Приведите источники литературы, на основании которых выделена классификация.

- Используя следующие данные: Средние цены на газ горючий природный (газ естественный), за тыс. м3 , руб. и Плата за газ сетевой, за месяц с человека, руб. с 2004 г по 2013 г. Требуется: 1. Построить уравнение линейной регрессии. Сделать вывод о влиянии фактора х на у. 2