Для объяснения продажной цены двухкомнатных квартир (price) в одном из округов некоего мегаполиса из всех таких квартир, проданных в течение одного и того же года, случайным образом были отобраны 52 квартиры. (Решение → 11534)

Заказ №38709

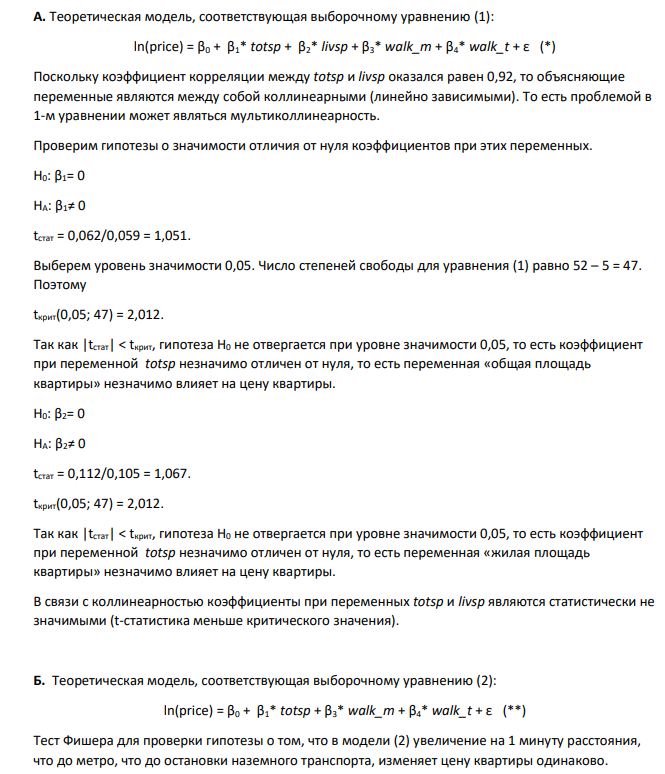

Для объяснения продажной цены двухкомнатных квартир (price) в одном из округов некоего мегаполиса из всех таких квартир, проданных в течение одного и того же года, случайным образом были отобраны 52 квартиры. По каждой сделке были получены значения следующих показателей: price – цена квартиры в млн. рублей, totsp – общая площадь квартиры в кв.м., livsp – жилая площадь квартиры в кв. м., walk_t –расстояние до ближайшей остановки наземного транспорта в минутах, walk_m –время поездки наземным транспортом до станции метро в минутах, walk – расстояние до станции метро в минутах (walk = walk_m + walk_t). Были рассчитаны коэффициенты корреляции между всеми парами показателей, причем коэффициент корреляции между totsp и livsp оказался равен 0,92, остальные коэффициенты корреляции по модулю не превосходили 0,5. Отметим также, что между totsp и walk коэффициент корреляции в выборке был равен -0,46. Далее по МНК были оценены 4 модели, в которых зависимой переменной выступал логарифм цены квартиры ln(price). (В скобках – стандартные ошибки).

Решение:

Теоретическая модель, соответствующая выборочному уравнению (1): ln(price) = β0 + β1* totsp + β2* livsp + β3* walk_m + β4* walk_t + ε (*) Поскольку коэффициент корреляции между totsp и livsp оказался равен 0,92, то объясняющие переменные являются между собой коллинеарными (линейно зависимыми). То есть проблемой в 1-м уравнении может являться мультиколлинеарность. Проверим гипотезы о значимости отличия от нуля коэффициентов при этих переменных. H0: β1= 0 HA: β1≠ 0 tстат = 0,062/0,059 = 1,051. Выберем уровень значимости 0,05. Число степеней свободы для уравнения (1) равно 52 – 5 = 47. Поэтому tкрит(0,05; 47) = 2,012. Так как |tстат| < tкрит, гипотеза H0 не отвергается при уровне значимости 0,05, то есть коэффициент при переменной totsp незначимо отличен от нуля, то есть переменная «общая площадь квартиры» незначимо влияет на цену квартиры. H0: β2= 0 HA: β2≠ 0 tстат = 0,112/0,105 = 1,067. tкрит(0,05; 47) = 2,012. Так как |tстат| < tкрит, гипотеза H0 не отвергается при уровне значимости 0,05, то есть коэффициент при переменной totsp незначимо отличен от нуля, то есть переменная «жилая площадь квартиры» незначимо влияет на цену квартиры. В связи с коллинеарностью коэффициенты при переменных totsp и livsp являются статистически не значимыми (t-статистика меньше критического значения). Б. Теоретическая модель, соответствующая выборочному уравнению (2): ln(price) = β0 + β1* totsp + β3* walk_m + β4* walk_t + ε (**)

- Банк выдал кредит в размере 450 тыс. руб. сроком на два месяца по ставке 28% годовых и через 2 месяца - кредит в размере 700 тыс. руб. сроком на 4 месяца по ставке 34% годовых.

- Статистические данные содержат сведения о 82 выбранных случайным образом офисных сотрудниках по следующим показателям:

- Для 97 колледжей были собраны данные по следующим показателям: CRIM – число преступлений в студенческом городке в текущем году. PRIV – фиктивная переменная, равная 1

- Используя взаимосвязь показателей динамики, определите уровни ряда динамики выпуска продукции и недостающие в таблице показатели динамики: Период, годы 2006 2007 2008 2009 2010 2011

- Данные об оборотных активах предприятия приведены в таблице (табл. 1). Таблица 1. Оборотные активы предприятия

- Оценку значимости 1-го уравнения регрессии проведем с помощью F-критерия Фишера: 2 20 2 1 1 0,332 1 0,332 1 2 2 2 2 m n m r r F = 4,22. Найдем табличное значение Fтабл по таблице критических точек Фишера для

- Условие: На основе данных таблицы оценить проекты с целью инвестирования с помощью показателей чистой текущей стоимости и индекса рентабельности, если ставка банковского процента – 15% годовых.

- Для 97 колледжей были собраны данные по следующим показателям: CRI – число преступлений в студенческом городке в текущем году. PRIV – фиктивная переменная, равная 1

- Установить действия ревизора, если известны следующие факты. Была проведена инвентаризация парка такси, в которой принимал участие механик B. B. В. Иванов.Установить действия ревизора, если известны следующие факты. Была проведена инвентаризация парка такси, в которой принимал участие механик B. B. В. Иванов.

- Определить, какими документами следует оформить результат изъятия, если известны следующие факты. В ходе контроля объектов хозяйственной деятельности сотрудник полиции провел контрольную закупку и выявил факт обмана потребителей.

- В различные моменты времени деньги имеют разную ценность. Чтобы привести денежные потоки различных временных периодов к сопоставимому виду, используют методы наращения или дисконтирования.

- Рассчитать среднесписочную численность работников за год, если известно: 1. На начало года на предприятии числилось 120 человек. 2. 2. В течение квартала было принято еще 20 человек, а уволено - 11 человек.

- Необходимо рассчитать показатели эффективности для двух инвестиционных проектов, соответствующих номеру варианта и определить, какой из рассмотренных инвестиционных проектов является наиболее эффективным. Показатели инвестиционных проектов в таблице.

- Рассчитать брутто-ставку для страхования жилых помещений по следующим данным: вероятность наступления страхового случая - 3%; средняя страховая сумма - 300 тыс. руб. ; среднее страховое возмещение при наступлении страхового события - 60 тыс. руб. ;