Общепроизводственные расходы за отчётный период составили 432 тыс. руб. Затраты на выпуск продукции составили: Изделие А – 476 тыс. руб., в т. ч. сырье 231 тыс. руб.; Изделие Б – 631 тыс. руб., в т.ч. сырье 218 тыс. руб.; Изделие В – 456 тыс. руб., в т.ч. сырье 315 тыс. руб. (Решение → 38763)

Заказ №38646

Задача.

Общепроизводственные расходы за отчётный период составили 432 тыс. руб. Затраты на выпуск продукции составили: Изделие А – 476 тыс. руб., в т. ч. сырье 231 тыс. руб.; Изделие Б – 631 тыс. руб., в т.ч. сырье 218 тыс. руб.; Изделие В – 456 тыс. руб., в т.ч. сырье 315 тыс. руб. Бухгалтер распределил общепроизводственные расходы пропорционально оплате труда в следующих суммах: Изделие А – 150 тыс. руб., Изделие Б – 205 тыс. руб., Изделие В – 77 тыс. руб. Итого: 432 тыс. руб. В соответствии с ведомственной инструкцией общепроизводственные расходы распределяются пропорционально сумме прямых затрат за минусом сырья. Требуется определить существенность нарушения в распределении общепроизводственных расходов.

Решение.

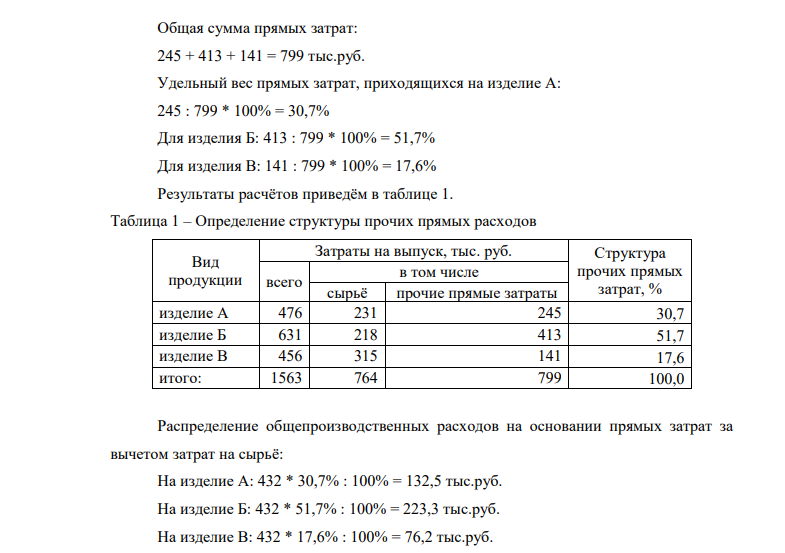

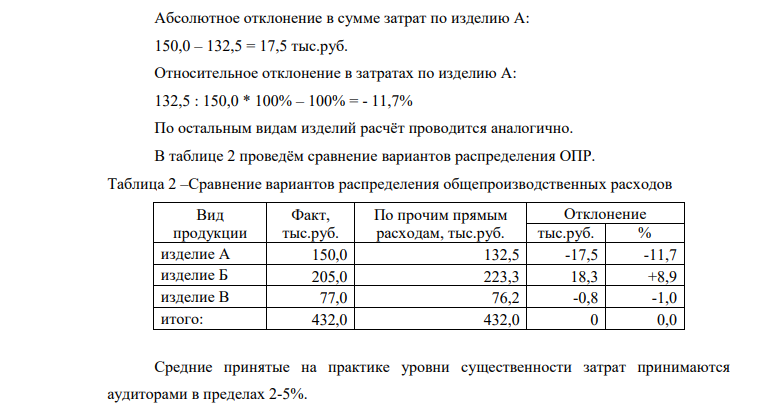

Под уровнем существенности понимается показатель, определяющий предельный размер обнаруженных ошибок. При превышении указанной величины аудитор может сделать вывод о недостоверности отчётности проверяемого субъекта. Уровень существенности определяется качественно (с помощью экспертной оценки) и количественно - на основании одного или нескольких показателей, характеризующих масштаб деятельности проверяемого предприятия. Рассмотрим, каким должно быть распределение общепроизводственных расходов, согласно инструкции. Сумма прямых затрат определяется, как разница между общими затратами на выпуск изделия и затратами на сырьё: Прямые затраты при производстве изделия А: 476 – 231 = 245 тыс.руб. Для изделия Б: 631 – 218 = 413 тыс.руб. Для изделия В: 456 – 315 = 141 тыс.руб. 36 Общая сумма прямых затрат: 245 + 413 + 141 = 799 тыс.руб. Удельный вес прямых затрат, приходящихся на изделие А: 245 : 799 * 100% = 30,7% Для изделия Б: 413 : 799 * 100% = 51,7% Для изделия В: 141 : 799 * 100% = 17,6% Результаты расчётов приведём в таблице 1. Таблица 1 – Определение структуры прочих прямых расходов Вид продукции Затраты на выпуск, тыс. руб. Структура прочих прямых затрат, % всего в том числе сырьё прочие прямые затраты изделие А 476 231 245 30,7 изделие Б 631 218 413 51,7 изделие В 456 315 141 17,6 итого: 1563 764 799 100,0 Распределение общепроизводственных расходов на основании прямых затрат за вычетом затрат на сырьё: На изделие А: 432 * 30,7% : 100% = 132,5 тыс.руб. На изделие Б: 432 * 51,7% : 100% = 223,3 тыс.руб. На изделие В: 432 * 17,6% : 100% = 76,2 тыс.руб. Абсолютное отклонение в сумме затрат по изделию А: 150,0 – 132,5 = 17,5 тыс.руб. Относительное отклонение в затратах по изделию А: 132,5 : 150,0 * 100% – 100% = - 11,7% По остальным видам изделий расчёт проводится аналогично. В таблице 2 проведём сравнение вариантов распределения ОПР. Таблица 2 –Сравнение вариантов распределения общепроизводственных расходов Вид продукции Факт, тыс.руб. По прочим прямым расходам, тыс.руб. Отклонение тыс.руб. % изделие А 150,0 132,5 -17,5 -11,7 изделие Б 205,0 223,3 18,3 +8,9 изделие В 77,0 76,2 -0,8 -1,0 итого: 432,0 432,0 0 0,0 Средние принятые на практике уровни существенности затрат принимаются аудиторами в пределах 2-5%. 37 В этой связи отклонение в учёте общепроизводственных затрат по изделиям А и Б является существенным, т.к. составляет, соответственно, 11,7 и 8,9%. Обнаруженные ошибки необходимо исправить. В то же время необходимо отметить, что сумма распределяемых ОПР остаётся без изменения, но возможности оценить влияние неправильного распределения на финансовый результат – отсутствует, т.к. нет сведений о ценообразовании, методе учёта затрат и формирования финансового результата. Отсутствуют данные для расчёта уровня существенности по финансовым показателям деятельности предприятия. Вывод: применённое распределение в масштабах отдельно взятой статьи расходов является существенным. Оценка выявленного искажения в масштабах предприятия не представляется возможным

- Индивидуальный предприниматель Мамонтов обратился в арбитражный суд с заявлением о признании недействующим распоряжения мэра города, согласно которому на собственников и арендаторов зданий и нежилых помещений возложена обязанность за счет собственных средств обеспечить уборку прилегающих к зданиям территорий, включая их озеленение, в связи с приближающимся праздником Победы в Великой Отечественной войне.

- По 22 наблюдениям получены следующие данные: 321 82,173,015,3ˆ х ххау 9060604068,0 321 2 x xxyR Найти значение скорректированного коэффициента детерминации, частных коэффициентов эластичности и параметра а.

- Каков период полураспада радиоактивного изотопа, если за 12 часов в среднем распадается 7500 атомов из 8000 атомов?

- Задача 5. Вы делаете вклад в банк в размере 100 тыс. руб. сроком на 5 лет. Банк начисляет 8% годовых. Какая сумма будет на сете к концу срока если начисление процентов производится по схеме простых и сложных процентов: а) ежегодно, б) каждые полгода:

- Радиус-векторы частицы x y r e e 1 1 2 и x y r e e 2 2 3 . Одна из сил x y F e e 3 4 . Найти работу силы F .

- Задача 4. Определить минимально допустимый доход по ссуде, если ПИ по ссуде составляют 9%, ЦП – 4%, Р по ссуде – 40 тыс. руб., ЧС кредита – 2 млн. руб

- Зависимость радиус-вектора частицы от времени дается законом x y r bte ct e 2 , где b и с – положительные константы. Найти модуль ускорения.

- Гр-н Меркушин И.М. обратился в арбитражный суд с заявлением о признании недействительным отказ уполномоченного органа местной администрации в государственной регистрации его в качестве индивидуального предпринимателя.

- При анализе данных регрессионного анализа по выборке на гетероскедастичность вся выборка была упорядочена на три подвыборки. Затем по результатам парного регрессионного анализа было определено, что остаточная СКО в первой подвыборки составила 180, а в третьей – 63. Подтверждается ли наличие гетероскедастичности на уровне значимости 0,05, если объем данных в каждой подвыборки равен 20?.

- ОАО «Инвестбанк» обратился в арбитражный суд с заявлением о признании недействительным постановления следователя управления внутренних дел, принятого по уголовному делу, связанному с злоупотреблениями при обороте ценных бумаг, о запрещении совершать операции с ценными бумагами клиентов, депонированными в банке.

- Каков энергетический выход ядерной реакции 𝐿𝑖 3 6 + 1𝐻 1 → 2𝐻𝑒 4 + 2𝐻𝑒 3 .

- ООО «Ремстройтрест» обратилось в арбитражный суд с заявлением о признании недействующим распоряжения главы муниципального образования о правилах производства ремонтно-строительных работ в части, обязывающей ремонтно-строительные организации производить ежемесячно отчисления в местный бюджет на благоустройство города в процентном отношении от объема выполненных работ, как не соответствующего законодательству

- Сравните эффективность использования заемного капитала корпорацией «ХХХ» за 20Х1 и за 20Х2 гг., используя данные, приведенные в табл. 3.1 Таблица 3.1 Исходные данные для расчета эффективности использования заемного капитала корпорации Показатель 20Х1 г. 20Х2 г.

- Почему распад и деление тяжелых ядер происходят при любой температуре, а реакции синтеза легких ядер – только при достаточно высоких температурах?