Сравните эффективность использования заемного капитала корпорацией «ХХХ» за 20Х1 и за 20Х2 гг., используя данные, приведенные в табл. 3.1 Таблица 3.1 Исходные данные для расчета эффективности использования заемного капитала корпорации Показатель 20Х1 г. 20Х2 г. (Решение → 38761)

Заказ №38698

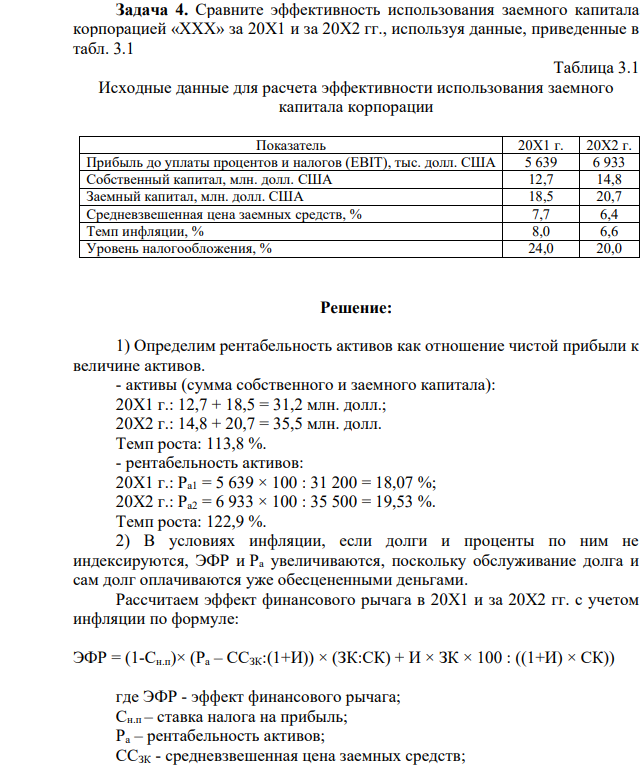

Сравните эффективность использования заемного капитала корпорацией «ХХХ» за 20Х1 и за 20Х2 гг., используя данные, приведенные в табл. 3.1 Таблица 3.1 Исходные данные для расчета эффективности использования заемного капитала корпорации Показатель 20Х1 г. 20Х2 г. Прибыль до уплаты процентов и налогов (EBIT), тыс. долл. США 5 639 6 933 Собственный капитал, млн. долл. США 12,7 14,8 Заемный капитал, млн. долл. США 18,5 20,7 Средневзвешенная цена заемных средств, % 7,7 6,4 Темп инфляции, % 8,0 6,6 Уровень налогообложения, % 24,0 20,0

Решение:

1) Определим рентабельность активов как отношение чистой прибыли к величине активов. - активы (сумма собственного и заемного капитала): 20Х1 г.: 12,7 + 18,5 = 31,2 млн. долл.; 20Х2 г.: 14,8 + 20,7 = 35,5 млн. долл. Темп роста: 113,8 %. - рентабельность активов: 20Х1 г.: Ра1 = 5 639 × 100 : 31 200 = 18,07 %; 20Х2 г.: Ра2 = 6 933 × 100 : 35 500 = 19,53 %. Темп роста: 122,9 %. 2) В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и Ра увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами. Рассчитаем эффект финансового рычага в 20Х1 и за 20Х2 гг. с учетом инфляции по формуле: ЭФР = (1-Сн.п)× (Ра – ССЗК:(1+И)) × (ЗК:СК) + И × ЗК × 100 : ((1+И) × СК)) где ЭФР - эффект финансового рычага; Сн.п – ставка налога на прибыль; Ра – рентабельность активов; ССЗК - средневзвешенная цена заемных средств

- Почему распад и деление тяжелых ядер происходят при любой температуре, а реакции синтеза легких ядер – только при достаточно высоких температурах?

- Общепроизводственные расходы за отчётный период составили 432 тыс. руб. Затраты на выпуск продукции составили: Изделие А – 476 тыс. руб., в т. ч. сырье 231 тыс. руб.; Изделие Б – 631 тыс. руб., в т.ч. сырье 218 тыс. руб.; Изделие В – 456 тыс. руб., в т.ч. сырье 315 тыс. руб.

- Индивидуальный предприниматель Мамонтов обратился в арбитражный суд с заявлением о признании недействующим распоряжения мэра города, согласно которому на собственников и арендаторов зданий и нежилых помещений возложена обязанность за счет собственных средств обеспечить уборку прилегающих к зданиям территорий, включая их озеленение, в связи с приближающимся праздником Победы в Великой Отечественной войне.

- По 22 наблюдениям получены следующие данные: 321 82,173,015,3ˆ х ххау 9060604068,0 321 2 x xxyR Найти значение скорректированного коэффициента детерминации, частных коэффициентов эластичности и параметра а.

- Каков период полураспада радиоактивного изотопа, если за 12 часов в среднем распадается 7500 атомов из 8000 атомов?

- Задача 5. Вы делаете вклад в банк в размере 100 тыс. руб. сроком на 5 лет. Банк начисляет 8% годовых. Какая сумма будет на сете к концу срока если начисление процентов производится по схеме простых и сложных процентов: а) ежегодно, б) каждые полгода:

- Радиус-векторы частицы x y r e e 1 1 2 и x y r e e 2 2 3 . Одна из сил x y F e e 3 4 . Найти работу силы F .

- Сравните рентабельность продукции, продаж, активов и собственного капитала за три квартала на основе данных, приведенных в табл.

- Луч света на границе раздела воздух-жидкость частично отражается, частично преломляется. Определить показатель преломления жидкости, если отраженный луч полностью поляризуется при угле преломления 57 градусов

- Гр-н Меркушин И.М. обратился в арбитражный суд с заявлением о признании недействительным отказ уполномоченного органа местной администрации в государственной регистрации его в качестве индивидуального предпринимателя.

- При анализе данных регрессионного анализа по выборке на гетероскедастичность вся выборка была упорядочена на три подвыборки. Затем по результатам парного регрессионного анализа было определено, что остаточная СКО в первой подвыборки составила 180, а в третьей – 63. Подтверждается ли наличие гетероскедастичности на уровне значимости 0,05, если объем данных в каждой подвыборки равен 20?.

- ОАО «Инвестбанк» обратился в арбитражный суд с заявлением о признании недействительным постановления следователя управления внутренних дел, принятого по уголовному делу, связанному с злоупотреблениями при обороте ценных бумаг, о запрещении совершать операции с ценными бумагами клиентов, депонированными в банке.

- Каков энергетический выход ядерной реакции 𝐿𝑖 3 6 + 1𝐻 1 → 2𝐻𝑒 4 + 2𝐻𝑒 3 .

- ООО «Ремстройтрест» обратилось в арбитражный суд с заявлением о признании недействующим распоряжения главы муниципального образования о правилах производства ремонтно-строительных работ в части, обязывающей ремонтно-строительные организации производить ежемесячно отчисления в местный бюджет на благоустройство города в процентном отношении от объема выполненных работ, как не соответствующего законодательству