Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет бухгалтерский учет в общеустановленном порядке (Решение → 21445)

№39089

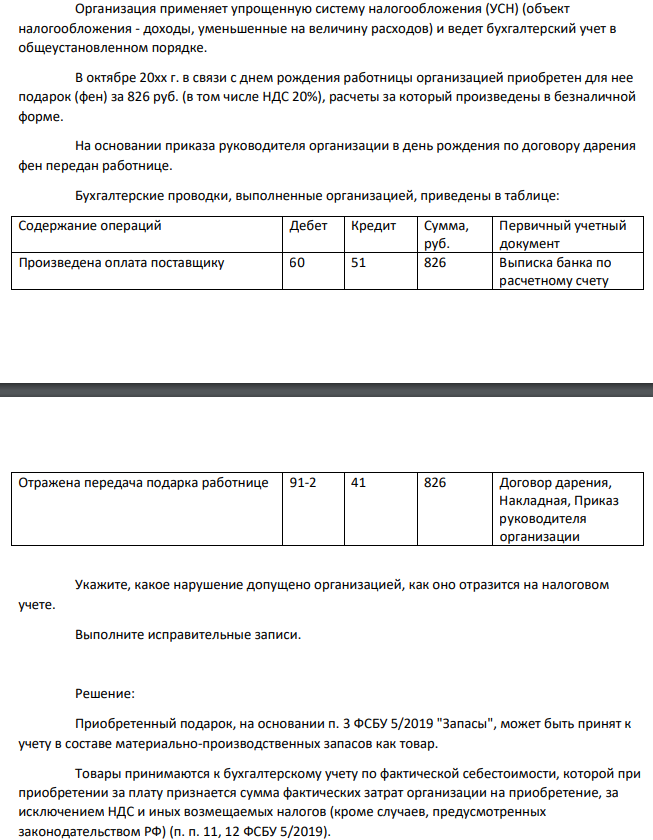

Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет бухгалтерский учет в общеустановленном порядке. В октябре 20хх г. в связи с днем рождения работницы организацией приобретен для нее подарок (фен) за 826 руб. (в том числе НДС 20%), расчеты за который произведены в безналичной форме. На основании приказа руководителя организации в день рождения по договору дарения фен передан работнице. Бухгалтерские проводки, выполненные организацией, приведены в таблице: Содержание операций Дебет Кредит Сумма, руб. Первичный учетный документ Произведена оплата поставщику 60 51 826 Выписка банка по расчетному счету Отражена передача подарка работнице 91-2 41 826 Договор дарения, Накладная, Приказ руководителя организации Укажите, какое нарушение допущено организацией, как оно отразится на налоговом учете. Выполните исправительные записи.

Решение:

Приобретенный подарок, на основании п. 3 ФСБУ 5/2019 "Запасы", может быть принят к учету в составе материально-производственных запасов как товар. Товары принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. п. 11, 12 ФСБУ 5/2019). Принятие к бухгалтерскому учету подарка отражается по дебету счета 41 "Товары" в корреспонденции в данном случае с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" (Инструкция по применению Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Организация, уплачивающая единый налог по УСН, не является налогоплательщиком НДС, за исключением НДС, подлежащего уплате в соответствии с Налоговым кодексом РФ при ввозе товаров на таможенную территорию РФ (п. 2 ст. 346.11 НК РФ). Следовательно, организация не имеет права на принятие к вычету суммы НДС, предъявленной поставщиком товара (подарка).

- Вычислите растворимость следующих газов в воде при заданных парциальных давлениях газа p и pH раствора при стандартной температуре: H2S p = 210–3 бар pН = 8.5

- Напишите структурные формулы соединений: А. пропадиен; Б. бутадиен - 1,2; В. 2 - метилбутадиен -1,3; Г. гексадиен - 1,5. Отметьте диены с кумулированными, сопряженными и изолированными связями.

- Какой индикатор нужно применить при титровании 0,1М раствора уксусной кислоты раствором едкого натрия?

- Заполните таблицу до конца. Цена, руб. за кг Величина спроса, тыс. кг Величина предложения, тыс. кг Избыточный спрос Избыточное предложение Объём продаж Выручка (направление изменения цены) 10 1800 2000 11 1250 450 12 1100 600 7200 13 900 0 11700 14 400 700

- Рассчитать концентрацию ОН-групп в 1,1М растворе муравьиной кислоты (Ка = 1,8 10-4 ).

- Задание 101 Составьте характеристику ФХМА по плану: 1. Сущность метода 2. На каком законе (зависимости) основан метод - привести формулу, графическую зависимость. 3. Применяемое оборудование (название приборов, описать принцип измерения, вспомогательное оборудование)

- Как должна будет измениться частота пульса для поддержания постоянства кровоснабжения органов, если давление в аорте упадет со 120/80 до 100/70 мм рт.ст., а сердечный выброс снизится на 20%?

- 17. Стороны договора поставки, заключенного между двумя российскими организациями, согласовали, что права и обязанности сторон договора регулируются бельгийским законодательством. При этом договор подлежал исполнению в России, а обе российские фирмы постоянно осуществляли бизнес в России.

- Чему равна масса серной кислоты, содержащейся в растворе, если на ее титрование расходуется 23,50 мл 0,1000М раствора гидроксида калия.

- Составьте схему хода анализа смеси сухих солей карбоната аммония и ортофосфата калия. Напишите уравнения реакций открытия ионов.

- Задание 111 Пользуясь решением кинетического уравнения, докажите, что для реакций первого порядка время tх, за которое степень превращения исходного вещества достигает x, не зависит от начальной концентрации.

- Рассчитать pH раствора, полученного смешиванием 15 см3 0,45 м соляной кислоты и 30 см3 0,150 м раствора гидроксида калия.

- Металлическая сфера радиуса 10 см, равномерно заряжена с поверхностной плотностью 10 нКл/м2 , окружена концентрическими слоями двух различных диэлектрических сред

- Рассчитайте коэффициент поляризации, если импеданс ткани при частоте 1 мГц=1кОм, а при 10 кГц=5кОм.