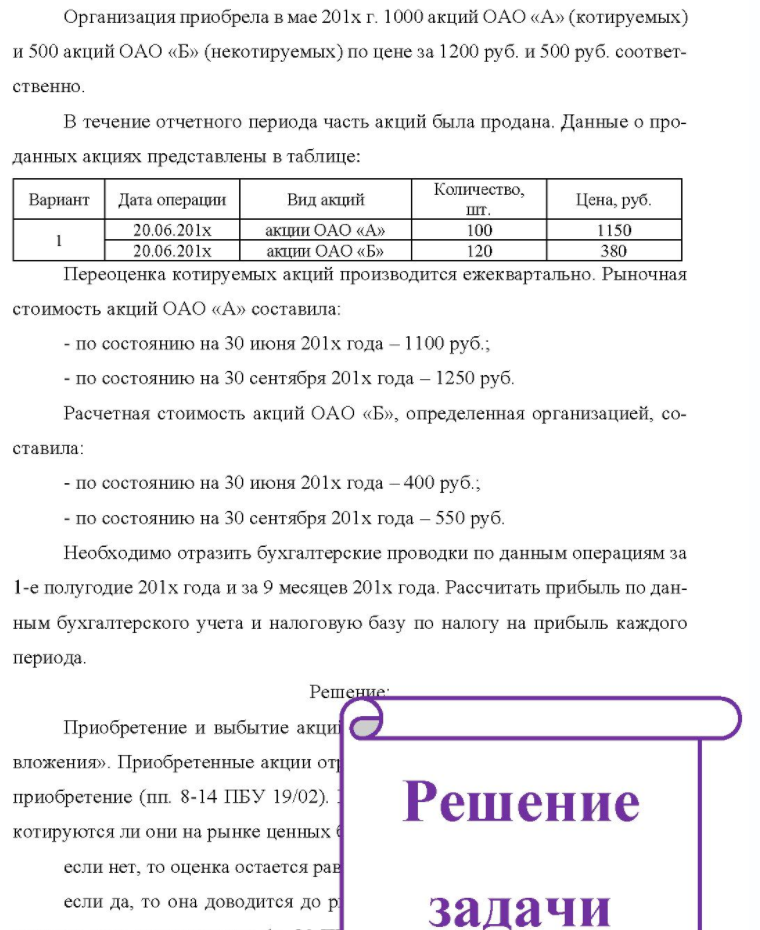

Организация приобрела в мае 201х г. 1000 акций ОАО «А» (котируемых) и 500 акций ОАО «Б» (некотируемых) по цене за 1200 руб. и 500 руб. соответ- ственно. В течение отчетного периода часть акций была продана. Данные о про- данных акциях представлены в таблице: Вариант Дата (Решение → 5718)

Организация приобрела в мае 201х г. 1000 акций ОАО «А» (котируемых) и 500 акций ОАО «Б» (некотируемых) по цене за 1200 руб. и 500 руб. соответ- ственно. В течение отчетного периода часть акций была продана. Данные о про- данных акциях представлены в таблице: Вариант Дата операции 20.06.201х 20.06.201x Вид акций акции ОАО «А» акции ОАО «Б» Количество, шт. 100 120 Цена, руб. 1150 380 Переоценка котируемых акций производится ежеквартально. Рыночная стоимость акций ОАО «А» составила: - по состоянию на 30 июня 201х года - 1100 руб.; - по состоянию на 30 сентября 201х года - 1250 руб. Расчетная стоимость акций ОАО «Б», определенная организацией, со- ставила: - по состоянию на 30 июня 201х года - 400 руб.; - по состоянию на 30 сентября 201х года - 550 руб. Необходимо отразить бухгалтерские проводки по данным операциям за 1-е полугодие 201х года и за 9 месяцев 201х года. Рассчитать прибыль по дан- ным бухгалтерского учета и налоговую базу по налогу на прибыль каждого периода.

Решение:

Приобретение и выбытие акциі вложения». Приобретенные акции от приобретение (пп. 8-14 ПБУ 19/02). Решение котируются ли они на рынке ценных если нет, то оценка остается рав если да, то она доводится до р задачи

- Какой объём 1.2 Н раствора хлористого кальция следует взять для приготовления 300 мл 0.15 М раствора CaCl2?

- Задание № 205 Напишите уравнения реакций нитрования толуола, бромбензола, нитробензола, бензолсульфокислоты. Объясните ориентирующее влияние заместителей в этих соединениях. Напишите молекулярное и электронное уравнения реакции взаимодействия толуола с перекисью натрия (процесс самовозгорания).

- Имеются данные численности наличного населения города В за 2003- 2011 гг. (на начало года), тыс. чел. 2003 2004 2005 2006 2007 2008 2009 2010 2011 439,2 437,4 433,7 413,9 409,4 407,3 403,5 399,6 395,8 1. Постройте прогноз численности

- 2. Определить [H"] и [ОН ], если рH раствора равен 1.

- По договору №1 от 01.08.14 г. был выдан займ другой организации в сумме 600 000 рублей. Займ был предоставлен на срок 2 года, годовая процентная ставка составляет 10%. В соответствии с выпиской банка заемные средства были

- Два тела, массы которых m = 0,5 кг и m2 = 0,2 кг, движутся по гладкой горизонтальной поверхности навстречу друг другу со скоростями v1 = 1 м/с и v2 = 4 м/с. Определите их скорость v после центрального абсолютно неупругого столкновения.

- Показатели хозяйственной деятельности организации за прошлый год представлены в таблице: № п/п Показатель Значение 3. 2. 3.4. Объем продаж, ед. Выручка от продаж, руб. Переменные затраты, руб. : Основные

- Пусть выручка инновационного предприятия составила: Показатель Выручка, руб. Январь 20 160 000 Февраль 22 248 000 Март 24 443 136 Итого I квартал 66 851 136 Составьте план денежных поступлений от продаж в первые три месяца и I квартал в целом

- Задание № 249 Какие продукты (по агрегатному состоянию) образуются при термическом разложении полимерных материалов? Сколько кубических метров хлористого водорода образуется при разложении 100 кг поливинилхлоридной смолы, если считать, что весь содержащийся в смоле хлор выделяется в виде хлористого водорода

- Рассчитайте величину цены капитала предприятия при следующих условиях: общая величина акционерного капитала 44 млн. руб. , нераспределенная прибыль - 1200 тыс. руб., долгосрочные обязательства - 51 млн. руб. При этом доходность акций фирмы составляет 17%, цена нераспределенной прибыли 21%, a

- Для реализации трех групп товаров коммерческое предприятие располагает тремя видами ограниченных материально-денежных ресурсов в количестве единиц. При этом для продажи группы товаров на 1 тыс. руб. товарооборота расходуется ресурса вида в количестве единиц. Прибыль от продажи трех групп товаров на 1 тыс. руб. товарооборота составляет соответственно (тыс. руб.) (таблица 1). Определить плановый объем и структуру товарооборота так, чтобы прибыль торгового предприятия была максимальной. Таблица 8 Виды материальноденежных ресурсов Норма материально-денежных затрат на 1 тыс. руб. товарооборота, Объём ресурсов, Группа A Группа B Группа C Первый ресурс 3 6 4 180

- Фирма при реализации продукции ориентируется на три сегмента рынка. В первом сегменте объем продаж в прошлом периоде составил 54 млн. шт. при емкости рынка в этом сегменте 1980 млн. шт. Предполагается, что в следующем году емкость рынка в этом сегменте возрастет на 3%, доля фирмы -

- Задание № 228 Напишите уравнение реакции получения твердого мыла из триглицерида линоленовой кислоты. Вычислите иодное число триглицерида линоленовой кислоты.

- 3. Написать уравнения гидролиза (в молекулярном и ионном виде) и определить реакцию среды водных растворов перечисленных солей: H3PO4, CaCl2, ZnCl2.