Ирина Эланс

Организация за счет кредита банка приобретает объект ОС , не подлежащий амортизации. Кредит в сумме 110000 руб. взят 13 апреля на 4 месяца под 21 % годовых, проценты по кредиту начисляются уплачиваются ежемесячно. (Решение → 23821)

Заказ №38648

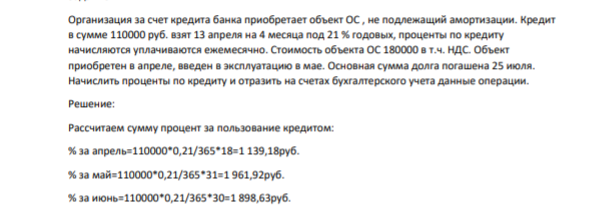

Организация за счет кредита банка приобретает объект ОС , не подлежащий амортизации. Кредит в сумме 110000 руб. взят 13 апреля на 4 месяца под 21 % годовых, проценты по кредиту начисляются уплачиваются ежемесячно. Стоимость объекта ОС 180000 в т.ч. НДС. Объект приобретен в апреле, введен в эксплуатацию в мае. Основная сумма долга погашена 25 июля. Начислить проценты по кредиту и отразить на счетах бухгалтерского учета данные операции.

Решение:

Рассчитаем сумму процент за пользование кредитом: % за апрель=110000*0,21/365*18=1 139,18руб. % за май=110000*0,21/365*31=1 961,92руб. % за июнь=110000*0,21/365*30=1 898,63руб

- а) 25 г медного купороса CuSO4 5H2O растворили в 175 г воды. Определите процентную концентрацию раствора в расчёте на безводную соль. б) В 500 мл раствора, плотность которого 1,03 г/мл, растворено 120 г уксусной кислоты. Определите процентную и молярную концентрацию раствора.

- На основании электронных уравнений расставьте коэффициенты в уравнении реакции, идущей по схеме: Fe(CrO2)2 + K2CO3 + O2→Fe2O3+K2CrO4+CO2. В необходимых случаях добавить воду. Укажите окислитель и восстановитель.

- Вычислите Н 0 f ,298 (кДж/моль), S 0 f ,298 (Дж/моль·К), G 0 f ,298 (кДж/моль) для нижеуказанных реакций. Возможна ли реакция при Р = 1атм и Т = 298 К?

- Может ли образоваться осадок Mg(OH)2, если смешать равные объемы 0.5 М MgCl2 и 0.1 М раствора NH4OH?

- Напишите уравнения окислительно-восстановительных реакций. Используя метод электронного баланса, расставьте стехиометрические коэффициенты.

- Организация 17 января получила кредит в размере 160000 руб. на приобретение материалов под 23 % годовых на 3 месяца. Согласно договору проценты начисляются и уплачиваются в конце каждого месяца. Материалы приобретены в феврале.

- Задача 23 Для проверки качества продукции из партии 500 шт. деталей методом случайной бесповторной выборки было отобрано 10% деталей, из них 4,2% оказались бракованными. С вероятностью 0,866 определите, в каких пределах находится доля годных деталей в партии.

- Cформировать оптимальный инвестиционный портфель предприятия, если имеется три независимых проекта А, Б, В (таблица 1). Предприятие планирует направить на инвестирование в плановом году 700 д.е. Предполагаемая «цена» капитала 24% (r = 24%). Рассматриваемые проекты поддаются дроблению

- Чему равно давление насыщенного пара над 30%-ным водным раствором карбамида CO(NH2)2 при температуре 100°С.

- Определить размер производственной программы, при которой целесообразно использовать второй вариант технологического процесса. Стоимость расходуемого материала, 120 руб./шт.

- В 1 л раствора содержится 20 мг Ag+ и 20 мг Рb 2+. Какая соль выпадет в осадок первой при добавлении к этому раствору по каплям К2СrO4?

- По порядковому номеру элемента составить электронную формулу его атома; определить природу элемента и валентные электроны; указать квантовые числа для трех последних электронов; охарактеризовать местоположение в периодической таблице Д. И. Менделеева; сравнить электроотрицательности, атомные радиусы и энергии ионизации между элементом и соседними элементами в группе и периоде; определить состав атома (количество электронов, протонов и нейтронов). № элементов 87, 40

- Реакция горения бензола выражается термохимическим уравнением: С6Н6(ж)+7 ½ О2(г)=6СО2(г)+3Н2О(г); ΔН=?

- Почему Mn и Cl расположены в одной группе периодической системы , но в разных подгруппах? Дайте сравнительную характеристику свойств этих элементов на основе электронных структур.