Предприятие-инвестор рассматривает инвестиционный проект – приобретение нового технологического оборудования. Стоимость оборудования - 18000 тыс. руб., срок эксплуатации – пять лет. Амортизация оборудования исчисляется по линейному методу и составляет 20% годовых. (Решение → 40414)

Заказ №47041

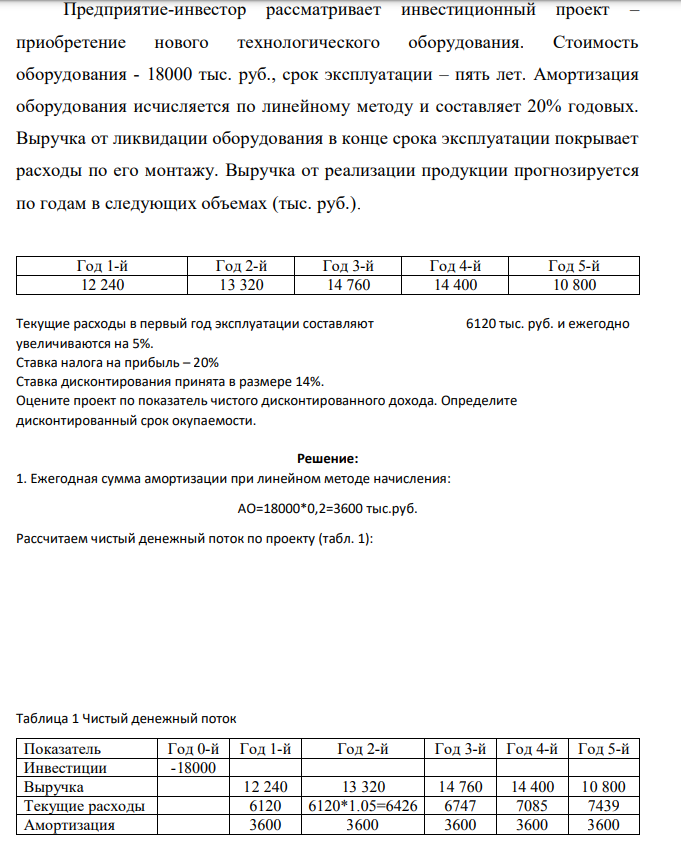

Предприятие-инвестор рассматривает инвестиционный проект – приобретение нового технологического оборудования. Стоимость оборудования - 18000 тыс. руб., срок эксплуатации – пять лет. Амортизация оборудования исчисляется по линейному методу и составляет 20% годовых. Выручка от ликвидации оборудования в конце срока эксплуатации покрывает расходы по его монтажу. Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. руб.). Год 1-й Год 2-й Год 3-й Год 4-й Год 5-й 12 240 13 320 14 760 14 400 10 800 Текущие расходы в первый год эксплуатации составляют 6120 тыс. руб. и ежегодно увеличиваются на 5%. Ставка налога на прибыль – 20% Ставка дисконтирования принята в размере 14%. Оцените проект по показатель чистого дисконтированного дохода. Определите дисконтированный срок окупаемости.

Решение:

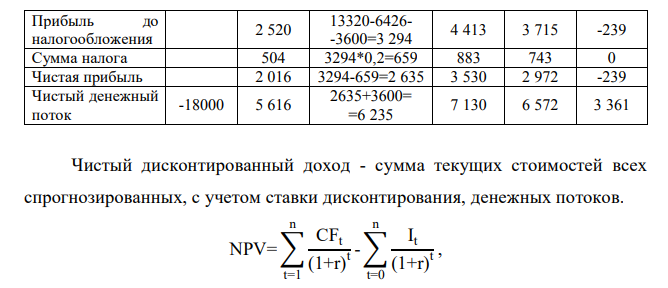

1. Ежегодная сумма амортизации при линейном методе начисления: АО=18000*0,2=3600 тыс.руб. Рассчитаем чистый денежный поток по проекту (табл. 1): Таблица 1 Чистый денежный поток Показатель Год 0-й Год 1-й Год 2-й Год 3-й Год 4-й Год 5-й Инвестиции -18000 Выручка 12 240 13 320 14 760 14 400 10 800 Текущие расходы 6120 6120*1.05=6426 6747 7085 7439 Амортизация 3600 3600 3600 3600 3600 2 Прибыль до налогообложения 2 520 13320-6426- -3600=3 294 4 413 3 715 -239 Сумма налога 504 3294*0,2=659 883 743 0 Чистая прибыль 2 016 3294-659=2 635 3 530 2 972 -239 Чистый денежный поток -18000 5 616 2635+3600= =6 235 7 130 6 572 3 361 Чистый дисконтированный доход - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков. NPV=∑ CFt (1+r)t -∑ It (1+r)t , n t=0 n t=

- Определить показатель адиабаты для смеси газов, содержащей гелий массой m1 = 8 г и водород массой m2 = 2 г

- Вычислить теплопроводность гелия при нормальных условиях Дано: He Т=273 К d = 0,2 нм=2∙10-10 м Найти :

- На какой высоте h над поверхностью Земли атмосферное давление вдвое меньше, чем на ее поверхности? Температуру Т воздуха, равную 290 К, и ускорение g свободного падения считать независящими от высоты

- Определить среднюю кинетическую энергию вращательного движения одной молекулы двухатомного газа, если суммарная кинетическая энергия молекул одного киломоля этого газа равна 8,01 МДж/кмоль.

- В баллонах вместимостью V1 = 20 л и V2 = 44 л содержится газ. Давление в первом баллоне Р1 = 2,4 МПа, во втором – Р2 = 1,6 МПа. Определить общее давление Р и парциальные давления Р1 и Р2 после соединения баллонов, если температура Т газа осталась прежней

- Вода течет по круглой гладкой трубе диаметром d = 5 см со средней по сечению скоростью = 10 см/с. Учитывая, что критическое значение числа Рейнольдса для потока жидкости в трубе Reкp = 2300, определить характер течения жидкости.

- Платформа в виде диска радиусом R = 1 м вращается по инерции с частотой n1 = 6 мин 1 . На краю платформы стоит человек, масса m которого равна 80 кг. С какой частотой n2 будет вращаться платформа, если человек перейдет в ее центр? Момент инерции J платформы равен 120 кгм 2 . Момент инерции человека рассчитывать как для материальной точки.

- Вексель номиналом 255 тыс. руб., выданный на 3 года 125 дней, учитывается по ставке 13% годовых. Определить размер вексельного обязательства.

- По муниципальной облигации, выпущенной на 2,7 года, предусмотрен следующий порядок начисления процентов: первый год – 60% годовых, в каждом последующем полугодии ставка повышается на 0,3%. Определить: 1) суммы погашения облигации по всем видам ставок; 2) рассчитать и составить план наращения первоначальной стоимости облигации по периодам; 3) построить графики погашения облигации и проанализировать доходность рассчитанных вариантов позиции субъектов облигации.

- Какой годовой учетной ставкой при ежеквартальной капитализации можно заменить в контракте простую процентную ставку 10% (К=365), не изменяя финансовых последствий. Срок операции – 420 дней.

- 2 млн. руб. размещены на депозите. Курс продажи на начало срока депозита - 62,18 руб. за 1 доллар, курс в конце операции 69,25. Ставки по депозитам в рублях составляют 10%, в валюте - 6% . Начисление процентов - ежеквартальное. Срок депозита - 13 месяцев. Сравнить варианты наращения.

- Вексель выдан на сумму 170 тыс. руб. с уплатой 20.05. Владелец учел его в банке 20.07 по ставке 7%. Определить сумму, полученную владельцем векселя при учете

- За какой срок наращенная стоимость финансового инструмента номиналом 80 тыс. руб. принесет доход 60 тыс. руб. при условии, что начисляются проценты по ставке 9% годовых раз в году и ежемесячно? Расчеты выполнить по процентной и учетной ставкам.

- Осуществление проекта строительства нового цеха для выпуска товаров народного потребления предполагает следующие затраты, тыс.руб. Год 1-й Год 2-й Год 3-й Год 4-й 780 530 400 200