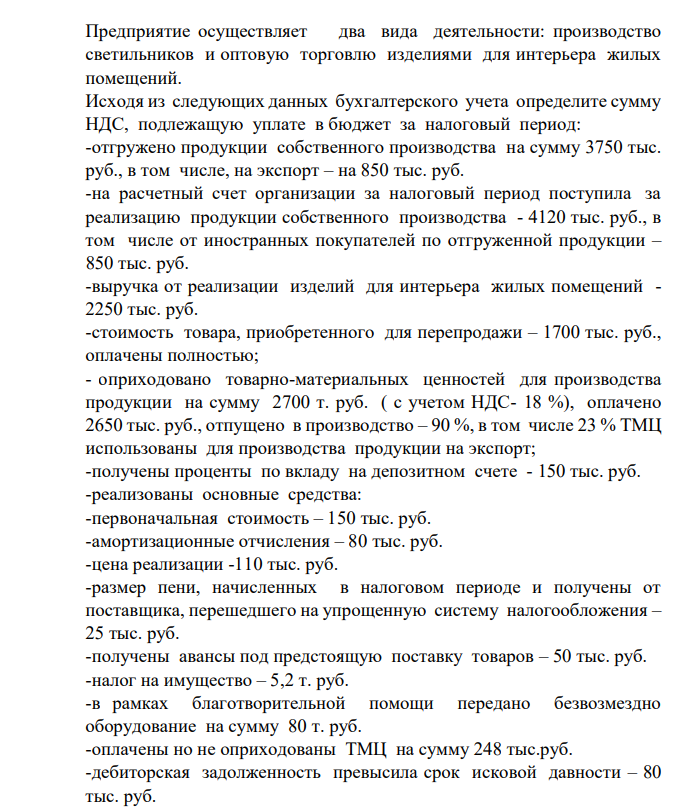

Предприятие осуществляет два вида деятельности: производство светильников и оптовую торговлю изделиями для интерьера жилых помещений. Исходя из следующих данных бухгалтерского учета определите сумму НДС, подлежащую уплате в бюджет за налоговый период: -отгружено продукции собственного производства на сумму 3750 тыс. руб., в том числе, на экспорт – на 850 тыс. руб. -на расчетный счет организации за налоговый период поступила за реализацию продукции собственного производства (Решение → 18750)

заказ №38669

Предприятие осуществляет два вида деятельности: производство светильников и оптовую торговлю изделиями для интерьера жилых помещений. Исходя из следующих данных бухгалтерского учета определите сумму НДС, подлежащую уплате в бюджет за налоговый период: -отгружено продукции собственного производства на сумму 3750 тыс. руб., в том числе, на экспорт – на 850 тыс. руб. -на расчетный счет организации за налоговый период поступила за реализацию продукции собственного производства - 4120 тыс. руб., в том числе от иностранных покупателей по отгруженной продукции – 850 тыс. руб. -выручка от реализации изделий для интерьера жилых помещений - 2250 тыс. руб. -стоимость товара, приобретенного для перепродажи – 1700 тыс. руб., оплачены полностью; - оприходовано товарно-материальных ценностей для производства продукции на сумму 2700 т. руб. ( с учетом НДС- 18 %), оплачено 2650 тыс. руб., отпущено в производство – 90 %, в том числе 23 % ТМЦ использованы для производства продукции на экспорт; -получены проценты по вкладу на депозитном счете - 150 тыс. руб. -реализованы основные средства: -первоначальная стоимость – 150 тыс. руб. -амортизационные отчисления – 80 тыс. руб. -цена реализации -110 тыс. руб. -размер пени, начисленных в налоговом периоде и получены от поставщика, перешедшего на упрощенную систему налогообложения – 25 тыс. руб. -получены авансы под предстоящую поставку товаров – 50 тыс. руб. -налог на имущество – 5,2 т. руб. -в рамках благотворительной помощи передано безвозмездно оборудование на сумму 80 т. руб. -оплачены но не оприходованы ТМЦ на сумму 248 тыс.руб. -дебиторская задолженность превысила срок исковой давности – 80 тыс. руб

. Решение.

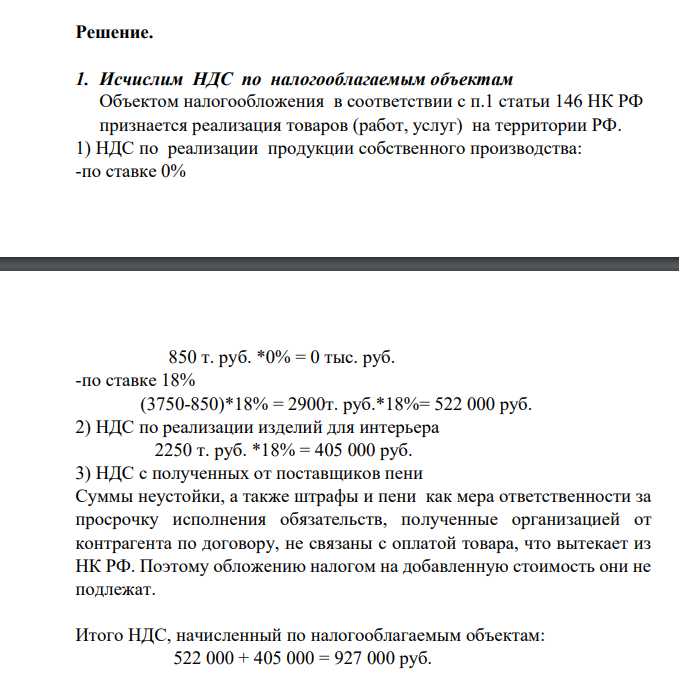

1. Исчислим НДС по налогооблагаемым объектам Объектом налогообложения в соответствии с п.1 статьи 146 НК РФ признается реализация товаров (работ, услуг) на территории РФ. 1) НДС по реализации продукции собственного производства: -по ставке 0% 850 т. руб. *0% = 0 тыс. руб. -по ставке 18% (3750-850)*18% = 2900т. руб.*18%= 522 000 руб. 2) НДС по реализации изделий для интерьера 2250 т. руб. *18% = 405 000 руб. 3) НДС с полученных от поставщиков пени Суммы неустойки, а также штрафы и пени как мера ответственности за просрочку исполнения обязательств, полученные организацией от контрагента по договору, не связаны с оплатой товара, что вытекает из НК РФ. Поэтому обложению налогом на добавленную стоимость они не подлежат. Итого НДС, начисленный по налогооблагаемым объектам: 522 000 + 405 000 = 927 000 руб.

- Задание 3. Вычислите температуру кипения раствора, содержащего в 800 мл воды 21,2 г карбоната натрия, изотонический коэффициент карбоната натрия в данном растворе 2,80. (Э(Н2О) =0,516 К·кг/моль).

- Седиментация 14. Во сколько раз изменится скорость оседания/всплывания неметаллических примесей в стали, если в качестве раскислителя вместо диоксида циркония взяли диоксид кремния, плотность стали 7600 кг/м3 , плотность шлака с диоксидом циркония 5800 кг/м3 , плотность шлака с диоксидом кремния 2400 кг/м3 .

- Задание 2. Молярная масса неэлектролита равна 123,11 г/моль. Какая масса неэлектролита должна содержаться в 1 л раствора, чтобы раствор при 20 0С имел осмотическое давление, равное 4,56*105 Па?

- Задание 1. Вычислите давление пара над раствором, содержащим дифениламин(С6Н5)2NН массой 0,514г в бензоле С6Н6 массой 50г (раствор взят при 200С). Давление пара бензола при этой температуре равно 100,2гПа.

- Коагуляция 12. Время половинной коагуляции золя иодида серебра в сточной воде при исходном содержании частиц в 1 м3 , равном 3,2*1014, составляет 11,5 с. Определите константу скорости коагуляции.

- К ободу сплошного однородного диска массой 10 кг приложена постоянная касательная сила F = 30 Н. Определите кинетическую энергию диска через 4 с после начала действия силы.

- 6. Химические соединения благородных газов, высокоэффективные окислители. Фазы внедрения (клатраты). Устойчивость фаз внедрения (термодинамический анализ). Радиохимия благородных газов.

- Среднеквадратичная скорость некоторого газа при нормальных условиях равна 480 м/с. Сколько молекул в 1 г этого газа?

- В результате эксперимента получены, данные, записанные в виде статистического ряда. Требуется: а) записать значения результатов эксперимента в виде вариационного ряда; б) найти размах варьирования и разбить его на 9 интервалов; в) построить полигон частот, гистограмму относительных частот и график эмпирической функции распределения;

- айдите разность фаз колебаний двух точек, отстоящих на расстояние 2 м друг от друга, если длина волны равна 1 м.

- Задание 5. Не производя расчетов, укажите, какой из трех растворов с одинаковой массовой долей - хлорида бария, хлорида магния, хлорида кальция - имеет минимальную и максимальную температуру кипения. Дайте пояснение.

- Определите амплитуду, период, циклическую частоту и начальную фазу колебаний, заданных уравнением x = 3sin2

- Пользуясь таблицей стандартных электродных потенциалов (из задания 13), подберите анодное и катодное покрытие для данного металла. Напишите уравнения коррозии, протекающей а) на воздухе, б) во влажном воздухе, в) в кислой среде.

- Задание 4. Температура замерзания раствора, содержащего 10 г вещества в 150 г бензола, равна 2,04 оС. Вычислите молярную массу неэлектролита. Криоскопическая константа бензола равна 5,1 К*кг/моль. Температура замерзания чистого бензола -5,4 оС.