Предприятие применяет общий режим налогообложения и производит уплату квартальных авансовых платежей по налогу на прибыль по итогам отчетного периода. По итогам 1 квартала имеет следующие показатели: - выручка от реализации товаров - 2360 000 руб., в том числе НДС 360 000 руб. - доходы от сдачи имущества в аренду - 47200 руб., в том числе НДС 7200 руб. (Решение → 30312)

Заказ №38647

Предприятие применяет общий режим налогообложения и производит уплату квартальных авансовых платежей по налогу на прибыль по итогам отчетного периода. По итогам 1 квартала имеет следующие показатели: - выручка от реализации товаров - 2360 000 руб., в том числе НДС 360 000 руб. - доходы от сдачи имущества в аренду - 47200 руб., в том числе НДС 7200 руб. - себестоимость реализованных товаров - 1730 000 руб. - материальные расходы - 67200 руб. - расходы на оплату труда – 192400 руб. - страховые взносы на обязательное страхование – 56800 руб. - амортизация - ? - прочие расходы, связанные с реализацией – 49700 руб., в том числе представительские расходы сверх норм – 5600 руб. - проценты по кредиту в пределах норм - 1800 руб. - пени за просрочку по уплате НДС – 120 руб. На балансе предприятия числится объект основных средств стоимостью 45200 руб. сроком использования 36 месяцев. Амортизация начисляется линейным способом. Задание 1) Определите налоговую базу по налогу на прибыль и исчислите сумму авансового платежа по налогу на прибыль, зачисляемую в бюджеты разного уровня. В какие сроки следует уплатить авансовый платеж по налогу на прибыль в бюджет? 2) Сформируйте платежные поручения на перечисление налога на прибыль. 3) Составьте бухгалтерские проводки по начислению и перечислению налога на прибыль.

Решение:

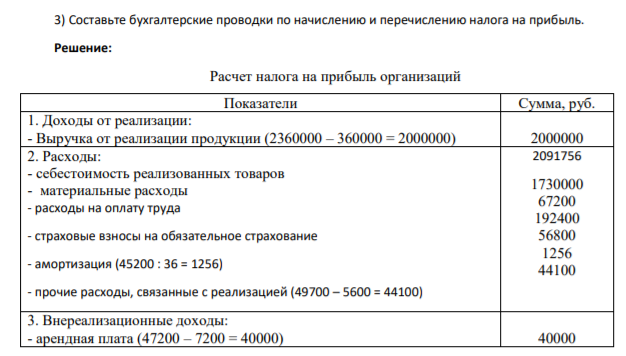

Расчет налога на прибыль организаций Показатели Сумма, руб. 1. Доходы от реализации: - Выручка от реализации продукции (2360000 – 360000 = 2000000) 2000000 2. Расходы: - себестоимость реализованных товаров - материальные расходы - расходы на оплату труда - страховые взносы на обязательное страхование - амортизация (45200 : 36 = 1256) - прочие расходы, связанные с реализацией (49700 – 5600 = 44100) 2091756 1730000 67200 192400 56800 1256 44100 3. Внереализационные доходы: - арендная плата (47200 – 7200 = 40000) 40000

- Выручка от реализации продукции предприятия составила 140 млн. руб., валовой доход – 53 млн. руб., оплата труда – 28 млн. руб. Определить полную себестоимость продукции, прибыль от продаж, рентабельность продукции и продаж.

- Предприятие рассматривает вопрос о приобретении оборудования. Первый вариант — лизинг за 900 тыс.руб. с рассрочкой платежа в течение четырех лет

- Производственная мощность на начало периода – 100 тыс. шт., с 1 апреля вводятся дополнительные производственные мощности на 20 тыс. шт., с 1 октября выбыло производственных мощностей на 40 тыс. шт.

- Компания, которая производит и продает единственный продукт, использует в настоящее время 85% своих мощностей для производства 102,000 единиц продукта в месяц. Себестоимость производимой продукции составляет $330,000, включая постоянные затрать в размере $75,000, которые останутся неизменными при любом уровне деятельности, вплоть до полной загрузки мощностей.

- Составьте уравнения диссоциации электролитов. Воспользовавшись данными, представленными в таблице, определите неизвестную величину:

- Дать рекомендации по сокращению возможных потерь витаминов в процессе приготовления кормов, консервировании и переработке плодовоовощной продукции.

- На основании величин стандартных электродных потенциалов по Вашему варианту (табл. 8) составьте работающий в стандартных условиях гальванический элемент: 1) приведите условную запись соответствующего гальванического элемента;

- Составьте уравнение реакции гидролиза солей в молекулярной и сокращенной ионной формах. В ответе укажите число атомов в молекулах полученных солей, продуктов гидролиза.

- Найти календарный, режимный и плановый фонды времени работы оборудования, если известно: в цехе установлено 72 единицы оборудования, принят односменный режим работы, в периоде 96 дней, рабочих дней – 52, из них 10 дней – 3 предпраздничные и предвыходные, продолжительность смены – 8 часов,

- Предприятие анализирует два инвестиционных проекта в 2,4 млн. руб. Оценка чистых денежных поступлений приведена в таблице. Год Проект А, млн. руб Проект В, млн. руб 1 1,3 0,7 50 2 1,7 1,4 3 - 1,8 Альтернативные издержки (ставка

- Компания принимает решение относительно заключения контракта, для выполнения которого потребуется материал Р. Запас этого материала имеется на складе компании.

- Высшие полисахариды: их общее строение и функции. Пектиновые вещества, камеди и слизи. От каких факторов зависят желатирующие свойства пектиновых веществ.

- Для водного раствора электролита по Вашему варианту (табл. 9): 1) напишите уравнение процессов, которые идут на электродах при электролизе, укажите названия электродов и их заряд; 2) определите массу веществ, накапливающихся в растворе при его электролизе, и объем выделяющихся газов, если электролиз проводится при атмосферном давлении и комнатной температуре, при силе тока I А в течение t часов и выходом по току η i;

- Составьте уравнения диссоциации электролитов. Рассчитайте рН водных растворов электролитов по приведенным данным: