Предприятие производит две группы продукции А и В. Цена продаж (без НДС) в отчетном периоде – Продукция А - 450 тыс.руб. – Продукция В - 700 тыс.руб. В планируемом периоде прогнозируется увеличение объема продаж на 10%. (Решение → 28808)

Заказ №38990

Предприятие производит две группы продукции А и В. Цена продаж (без НДС) в отчетном периоде – Продукция А - 450 тыс.руб. – Продукция В - 700 тыс.руб. В планируемом периоде прогнозируется увеличение объема продаж на 10%. Цена продаж по группе товаров А увеличится на 5%, а товаров В на 7%. Разработайте бюджет продаж с учетом сезонности, используя данные, представленные в табл. 2. Таблица 2. Фактические продажи продукции в отчетном периоде Вариант Объем продаж по месяцам, шт. 1 2 3 4 5 6 7 8 9 10 11 12 Группа товаров А 6;16;26 435 465 780 720 810 825 840 795 525 495 480 465 Группа товаров В 6;16;26 64 72 113 127 127 127 127 113 169 85 73 64

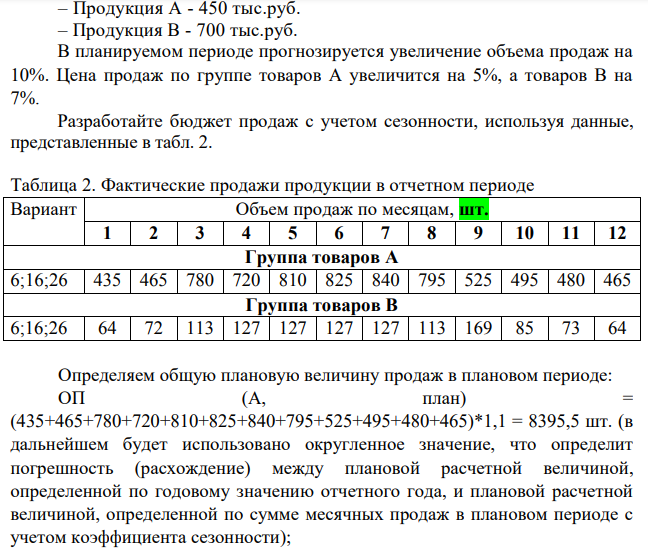

Определяем общую плановую величину продаж в плановом периоде:

ОП (А, план) = (435+465+780+720+810+825+840+795+525+495+480+465)*1,1 = 8395,5 шт. (в дальнейшем будет использовано округленное значение, что определит погрешность (расхождение) между плановой расчетной величиной, определенной по годовому значению отчетного года, и плановой расчетной величиной, определенной по сумме месячных продаж в плановом периоде с учетом коэффициента сезонности);

- Найти величину минимальной рентабельной партии производства тов при различных вариантах цены. Исходные данные

- Компания по продаже компьютеров фирмы «Asus» оценивает ежемесячный спрос в 25 ед. Готовые издержки хранения в расчете на 1 ноутбук составляют 3 тыс.руб.

- Определить какое количество газа с начальным содержанием влаги 0,01кг/м 3можно осушить 0,5 цеолита до остаточного содержания влаги 2.94*10-6 кг/м3 , если адсорбированная емкость цеолита по воде равна 170 кг/м3

- По прогнозам специалистов по рассматриваемому инвестиционному проекту планируются следующие денежные потоки (табл. 7).

- Проанализируйте нижеприведенные примеры и определите виды исков и их содержание. 1. Об установлении отцовства и о взыскании алиментов. 2. О признании права собственности на имущество.

- Равновесие в системе: ) установилось при следующих концентрациях: [В ]и [С],моль/л. Определить исходную концентрацию вещества [В]0 и константу равновесия, если исходная концентрация вещества А равна [А]0 моль/л № зад. Концентрация, моль/л [B] [С] [А]0 69 0,015 0,03 0,05

- У дорожно-эксплуатационного предприятия есть возможность включить в производственную программу дополнительный объект. Для этого необходимо приобрести дорожную машину. Сделать это можно двумя способами

- Ковалентная связь. Типы ковалентной связи. Строение связи. На примере пропана с помощью атомных орбиталей показать природу связи в этом соединении. Все ли связи в пропане равноценны?

- Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования

- Определите фонд оплаты труда разреза на планируемый год, если в отчетном году затраты на оплату труда составили 52,5 р. на одну тонну добычи угля, было добыто 1134 тыс. т угля. На планируемый год предусматривается увеличение заработной платы на 10,8 %, производительности труда – на 14,7 %.

- Практическое задание. Выберите наиболее эффективный вариант системы распределения при равных капитальных вложениях и сроках окупаемости. Вариант 1: годовые эксплуатационные расходы – 34,0 млн. руб.; годовые транспортные расходы – 18,6 млн. руб.

- Вычислите процентную концентрацию 1,4 М раствора нитрата серебра, плотность которого 1,18 г/мл. б) Сколько граммов кристаллической соды Na2СO3·10H2O надо взять для приготовления 2л 0,2 М раствора Na2СO3? а) Дано: Ср-ра =1,4 моль/л vр-ра=1л 𝜌р-ра=1,18 г/мл Найти: а) w(AgNO3)

- Сделайте заключение о качестве лекарственной формы состава: Натрия бензоат - 0,5 г, Раствор натрия бромида 2% - 200 мл на содержание в ней натрия бромида, если при анализе 2,00 мл лекарственной формы израсходовалось 3,75 мл 0,1 моль/л раствора серебра нитрата.

- Группа граждан — жители г. Мытищи Московской области — обратилась в судебную коллегию по гражданским делам Московского областного суда. С заявлением о признании незаконным распоряжения главы администрации Московской области от 16 декабря 1991 г. «О продолжении строительства Северной ТЭЦ» по тем основаниям, что оно издано с нарушением требований Положения о государственной экологической экспертизе, утвержденного Постановлением Совета Министров РСФСР от 22 июня 1991 года.