Предприятие рассматривает целесообразность организации производства новой продукции. Прогнозируемый срок реализации продукции -5 лет. Капиталовложения в приобретение оборудования 9150 тыс. руб., в монтаж оборудования - 850 тыс. руб. (Решение → 32593)

Заказ №38877

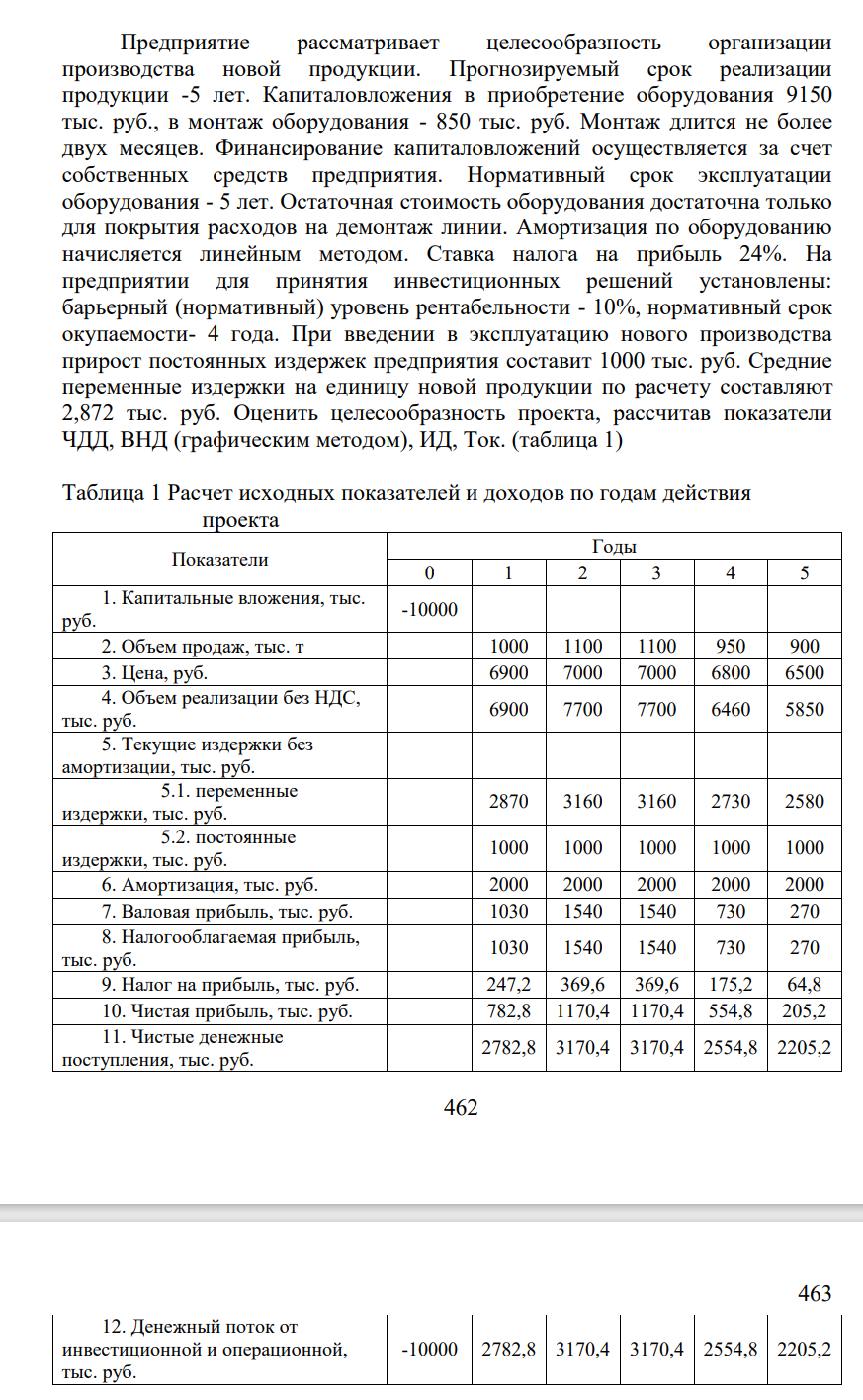

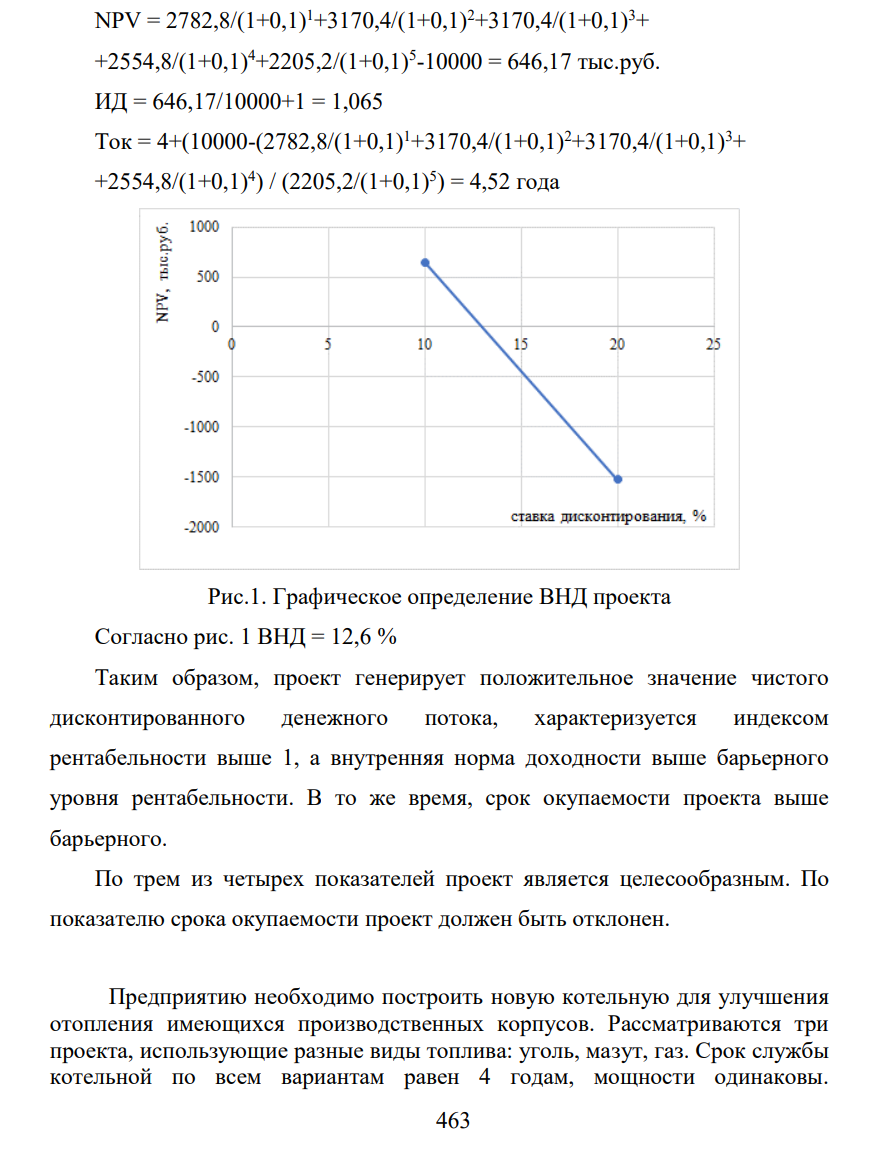

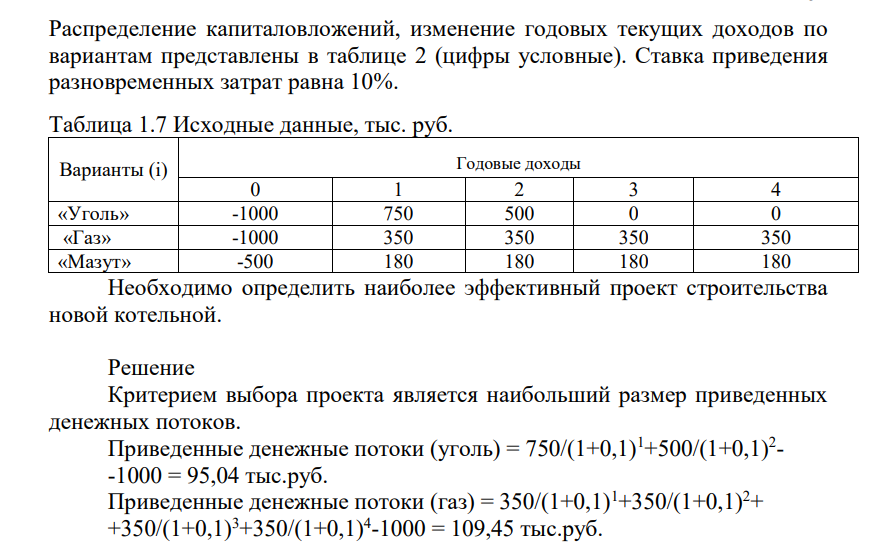

Предприятие рассматривает целесообразность организации производства новой продукции. Прогнозируемый срок реализации продукции -5 лет. Капиталовложения в приобретение оборудования 9150 тыс. руб., в монтаж оборудования - 850 тыс. руб. Монтаж длится не более двух месяцев. Финансирование капиталовложений осуществляется за счет собственных средств предприятия. Нормативный срок эксплуатации оборудования - 5 лет. Остаточная стоимость оборудования достаточна только для покрытия расходов на демонтаж линии. Амортизация по оборудованию начисляется линейным методом. Ставка налога на прибыль 24%. На предприятии для принятия инвестиционных решений установлены: барьерный (нормативный) уровень рентабельности - 10%, нормативный срок окупаемости- 4 года. При введении в эксплуатацию нового производства прирост постоянных издержек предприятия составит 1000 тыс. руб. Средние переменные издержки на единицу новой продукции по расчету составляют 2,872 тыс. руб. Оценить целесообразность проекта, рассчитав показатели ЧДД, ВНД (графическим методом), ИД, Ток. (таблица 1) Таблица 1 Расчет исходных показателей и доходов по годам действия проекта Показатели Годы 0 1 2 3 4 5 1. Капитальные вложения, тыс. руб. -10000 2. Объем продаж, тыс. т 1000 1100 1100 950 900 3. Цена, руб. 6900 7000 7000 6800 6500 4. Объем реализации без НДС, тыс. руб. 6900 7700 7700 6460 5850 5. Текущие издержки без амортизации, тыс. руб. 5.1. переменные издержки, тыс. руб. 2870 3160 3160 2730 2580 5.2. постоянные издержки, тыс. руб. 1000 1000 1000 1000 1000 6. Амортизация, тыс. руб. 2000 2000 2000 2000 2000 7. Валовая прибыль, тыс. руб. 1030 1540 1540 730 270 8. Налогооблагаемая прибыль, тыс. руб. 1030 1540 1540 730 270 9. Налог на прибыль, тыс. руб. 247,2 369,6 369,6 175,2 64,8 10. Чистая прибыль, тыс. руб. 782,8 1170,4 1170,4 554,8 205,2 11. Чистые денежные поступления, тыс. руб. 2782,8 3170,4 3170,4 2554,8 2205,2 463 463 12. Денежный поток от инвестиционной и операционной, тыс. руб. -10000 2782,8 3170,4 3170,4 2554,8 2205,2 NPV = 2782,8/(1+0,1)1+3170,4/(1+0,1)2+3170,4/(1+0,1)3+ +2554,8/(1+0,1)4+2205,2/(1+0,1)5 -10000 = 646,17 тыс.руб. ИД = 646,17/10000+1 = 1,065 Ток = 4+(10000-(2782,8/(1+0,1)1+3170,4/(1+0,1)2+3170,4/(1+0,1)3+ +2554,8/(1+0,1)4 ) / (2205,2/(1+0,1)5 ) = 4,52 года Рис.1. Графическое определение ВНД проекта Согласно рис. 1 ВНД = 12,6 % Таким образом, проект генерирует положительное значение чистого дисконтированного денежного потока, характеризуется индексом рентабельности выше 1, а внутренняя норма доходности выше барьерного уровня рентабельности. В то же время, срок окупаемости проекта выше барьерного. По трем из четырех показателей проект является целесообразным. По показателю срока окупаемости проект должен быть отклонен. Предприятию необходимо построить новую котельную для улучшения отопления имеющихся производственных корпусов. Рассматриваются три проекта, использующие разные виды топлива: уголь, мазут, газ. Срок службы котельной по всем вариантам равен 4 годам, мощности одинаковы. 464 464 Распределение капиталовложений, изменение годовых текущих доходов по вариантам представлены в таблице 2 (цифры условные). Ставка приведения разновременных затрат равна 10%. Таблица 1.7 Исходные данные, тыс. руб. Варианты (i) Годовые доходы 0 1 2 3 4 «Уголь» -1000 750 500 0 0 «Газ» -1000 350 350 350 350 «Мазут» -500 180 180 180 180 Необходимо определить наиболее эффективный проект строительства новой котельной.

Решение

Критерием выбора проекта является наибольший размер приведенных денежных потоков. Приведенные денежные потоки (уголь) = 750/(1+0,1)1+500/(1+0,1)2 - -1000 = 95,04 тыс.руб. Приведенные денежные потоки (газ) = 350/(1+0,1)1+350/(1+0,1)2+ +350/(1+0,1)3+350/(1+0,1)4 -1000 = 109,45 тыс.руб

- Сколько см3 10-процентного раствора НCl (плотность = 1,049 г/см 3 ) требуется для растворения навески BaCO3 массой 0,9511 г ?

- Лида осознала неправомерность своего поступка и желала извиниться перед соседкой, против чего гражданка Зимина не возражала, полагая, однако, что извинение должно состояться в присутствии членов ТСЖ дома, которые стали свидетелями её оскорбления

- Напишите уравнения реакций полного сгорания данных углеводородов. Рассчитайте объём воздуха, необходимый для полного сгорания 1 кг углеводорода (объёмня доля кислорода 21%).

- Вычислите поверхностное натяжение воды, определяемое методом капиллярного поднятия, если при 298 К вода поднялась в капилляре на высоту 35,3 мм. Диаметр капилляра определен путем измерения длины столбика и массы ртути, заполнившей капилляр под давлением: длина столбика ртути составляла 8,04 см, масса его 0,565 г.

- Фирма решила приобрести грузовой автомобиль и сдать его в аренду. Банк предоставляет кредит под 75 % годовых. Стоимость автомобиля 40 млн руб. Планируемые ежегодные платежи от арендатора составят 15 млн руб. Срок аренды 6 лет.

- Компания рассматривает покупку нового оборудования, затраты по которому составят 10 млн.руб. (цена оборудования с учетом доставки и монтажа).

- Гражданин Плюшкин (98 лет) продал гражданину Сушкину (88 лет) мобильный телефон, при этом был составлен документ с условиями соглашения и подписями обеих сторон. Через неделю после этого Сушкин обратился в суд с требованием о признании сделки недействительной, так как технические характеристики работы телефона его не устраивали. При этом он утверждал, что был введён в заблуждение Плюшкиным относительно качества работы телефона

- Определите электрокинетический потенциал на границе раздела фаз - керамический фильтр -- водный раствор KCI, если при протекании раствора под давлением 2 *10-4 Па потенциал течения равен 6,5 *10-3 B. Удельная электропроводность среды 1,3 *10-2 См*м -1 , вязкость 10-3 Па*с, относительная диэлектрическая проницаемость 80,1.

- Рассчитать минимальную массу железа (III) в миллиграммах, определяемую по реакции с сульфосалициловой кислотой, при толщине слоя 5 см и минимальном объёме окрашенного раствора 15 мл. Молярный коэффициент поглощения равен 4000. Оптическая плотность раствора должна быть не ниже 0,02.

- Бывалый, распивая спиртные напитки на квартире Рожкова, начал приставать к жене Хрущева. В процессе выяснения отношений Никулин схватил бутылку шампанского и ударил по голове гражданина Хрущева в результате чего, последний скончался. С целью скрыть совершенное деяние,

- В цехе машиностроительного завода три группы станков: шлифовальные – 5 единиц, строгальные – 11 единиц, револьверные – 12 единиц. Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,5 ч., 1,3 ч., 1,5 ч.

- Проектом предусмотрено приобретение машин и оборудования на сумму 150000$. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000$, материалы — 25000$.

- Определите стоимость имущества организации по показателям на 01.01.20__ г.: банковский кредит – 2 млн. руб.; доход от реализации продукции – 15 млн. руб.;

- Во время отдыха на курорте из гостиничного номера Сергеевой в её отсутствие была похищена фамильная ценность девушки, янтарный кулон. Гостиница возместила стоимость похищенной вещи, но найти похитителя так и не удалось. Спустя 12 лет Сергеева увидела свой кулон на приятельнице (Кисловой), которая сообщила ей, что приобрела его неделю назад на базаре антикварных товаров с рук у неизвестного продавца.