Расчёт УСН «доходы минус расходы» Упрощенец с объектом «доходы минус расходы» уменьшает свои доходы на закрытый перечень расходов, приведённых в ст. 346.16 НК РФ. При этом налог при УСН 15% по итогам года не может оказаться меньше 1% от доходов. 1% от доходов упрощенца – это минимальный налог, который должен быть уплачен в бюджет. (Решение → 18798)

заказ №38669

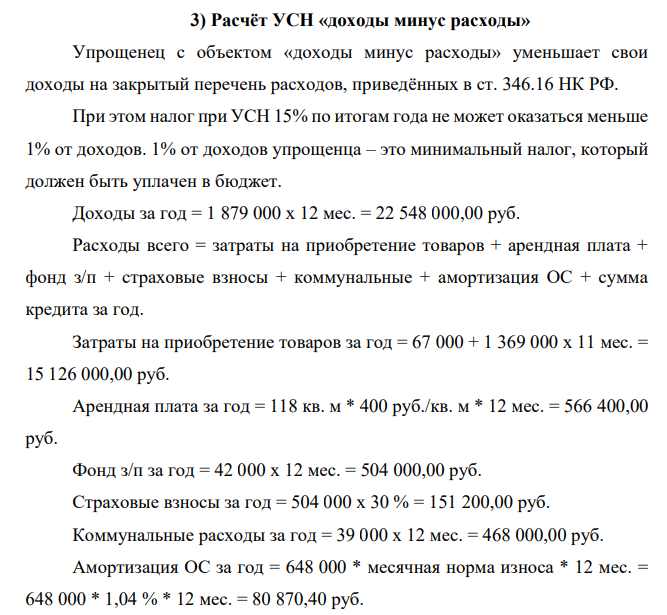

Расчёт УСН «доходы минус расходы» Упрощенец с объектом «доходы минус расходы» уменьшает свои доходы на закрытый перечень расходов, приведённых в ст. 346.16 НК РФ. При этом налог при УСН 15% по итогам года не может оказаться меньше 1% от доходов. 1% от доходов упрощенца – это минимальный налог, который должен быть уплачен в бюджет. Доходы за год = 1 879 000 х 12 мес. = 22 548 000,00 руб. Расходы всего = затраты на приобретение товаров + арендная плата + фонд з/п + страховые взносы + коммунальные + амортизация ОС + сумма кредита за год. Затраты на приобретение товаров за год = 67 000 + 1 369 000 х 11 мес. = 15 126 000,00 руб. Арендная плата за год = 118 кв. м * 400 руб./кв. м * 12 мес. = 566 400,00 руб. Фонд з/п за год = 42 000 х 12 мес. = 504 000,00 руб. Страховые взносы за год = 504 000 х 30 % = 151 200,00 руб. Коммунальные расходы за год = 39 000 х 12 мес. = 468 000,00 руб. Амортизация ОС за год = 648 000 * месячная норма износа * 12 мес. = 648 000 * 1,04 % * 12 мес. = 80 870,40 руб.

- Задание 16.Чем отличаются 5-АМФ от 3-АМФ? Приведите их структурные формулы.

- Случайная величина 𝑋 задана плотностью распределения вероятностей 𝑓(𝑥). Требуется определить постоянную 𝐶 и найти функцию распределения ; построить графики 𝑓(𝑥) и 𝐹(𝑥); вычислить 𝑀 , , , .

- Задание 2.К каким классам относятся указанные ферменты и какие реакции они катализируют? Напишите эти реакции. а) сукцинатдегидрогеназа б) глюкозофосфатизомераза

- Расчёт УСН «доходы» При УСН «доходы» упрощенец для определения налоговой базы учитывает свои доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ), применяя «кассовый» метод (п. 1 ст. 346.17 НК РФ).

- Задание Определите водородный показатель в 0,01 молярном растворе сильной одноосновной кислоты, если известно, что степень ее диссоциации равна 93%. Как измениться рН если: 1) к 2 литрам исходного раствора кислоты добавить 0,005 моль гидроксида щелочного металла; 2) разбавить 2 литра исходного раствора кислоты 5 литрами дистиллированной воды

- Колба вместимостью V=4 л содержит некоторый газ массой m=0,6 г под давлением р=200 кПа.Определите среднюю квадратичную скорость молекул газа.

- «Оценка зависимости производительности труда от трудоемкости производства продукции» Имеются выборочные данные (табл. 1) показателей Х - трудоемкость единицы продукции Y – производительность труда Таблица 1

- Задание 23. Химическая природа нейтральных жиров. Типы триацилглицеридов.

- Для изучения спроса на товар фирма, его производящая, проводит рекламную акцию в магазине в течение 15 дней. Количество покупателей по дням, принявших участие в рекламной акции, следующее: 33, 46, 65, 58, 41, 40, 68, 59, 37, 72, 51, 49, 74, 62, 42.

- Задание 44. Проферменты протеолитического катализа в пищеварительном тракте. Механизмы их активации.

- Водород массой m=10 г нагрели на Т=200 К, причем газу было передано количество теплоты Q=40 кДж. Найдите изменение U внутренней энергии водорода и совершенную им работу А.

- Кейс 3 «Оценка зависимости производительности труда от производственных факторов» Задание Имеются выборочные данные (табл. 1) показателей: Y - производительность труда Х1 - трудоемкость единицы продукции Х2 - премии и вознаграждения на одного работника Х3 - фондовооруженность труда Таблица 1 Исходные данные

- Вычислить потенциалы: в) алюминиевого электрода в растворе, содержащем 10 г А1Сl3 в 200 мл воды, относительно насыщенного каломельного полуэлемента при t =15°С;

- Задание 35. Рассчитайте, сколько энергии запасается в макроэргических связях при полном окислении ацетил-коэнзима А.