Ситуация: Перед вами как бухгалтером компании стоит задача начисления пособия по временной нетрудоспособности, отражения хозяйственных операций организации и учета процедур инвентаризации. Исходные данные: Работница ООО «АБС» представила в бухгалтерию больничный лист. Страховой стаж Смирновой М.А. более шести месяцев. Начислена заработная плата Смирновой за предыдущих 24 месяца 610 000 рублей (Решение → 29304)

Заказ №38647

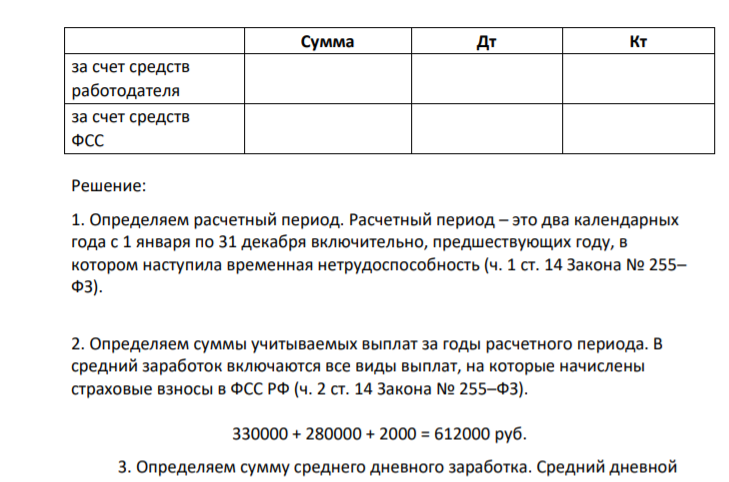

Ситуация: Перед вами как бухгалтером компании стоит задача начисления пособия по временной нетрудоспособности, отражения хозяйственных операций организации и учета процедур инвентаризации. Исходные данные: Работница ООО «АБС» представила в бухгалтерию больничный лист. Страховой стаж Смирновой М.А. более шести месяцев. Начислена заработная плата Смирновой за предыдущих 24 месяца 610 000 рублей (330000 руб. и 280 000 руб.) Больничный лист с 12 сентября по 18 сентября (5 смен). Стаж непрерывной работы 7 лет 4 месяца. За расчетный период Смирновой М.А получена материальная помощь к свадьбе 2000 рублей и 80% выплачено Смирновой А.А. пособие по временной нетрудоспособности за 3 дня 1800 рублей. Задание: 4. По приведенным данным, начислите пособие по временной нетрудоспособности работнице Смирновой М.А.; 5. Заполните бухгалтерскую справку – расчет, которая представлена ниже, и произведите в ней необходимые расчеты; 6. Проставьте в справке корреспонденции счетов по хозяйственным операциям. Бухгалтерская справка – расчет По начислению пособия по временной нетрудоспособности работнице Смирновой М.А. 277 Сумма Дт Кт за счет средств работодателя за счет средств ФСС

Решение:

1. Определяем расчетный период. Расчетный период – это два календарных года с 1 января по 31 декабря включительно, предшествующих году, в котором наступила временная нетрудоспособность (ч. 1 ст. 14 Закона № 255– ФЗ). 2. Определяем суммы учитываемых выплат за годы расчетного периода. В средний заработок включаются все виды выплат, на которые начислены страховые взносы в ФСС РФ (ч. 2 ст. 14 Закона № 255–ФЗ). 330000 + 280000 + 2000 = 612000 руб. 3. Определяем сумму среднего дневного заработка. Средний дневной заработок для исчисления пособия по временной нетрудоспособности рассчитывается по следующей формуле (ч. 3 ст. 14 Закона № 255–ФЗ): Средний дневной заработок = Выплаты, учитываемые при расчете пособия : 730 Показатель 730 является постоянной величиной. Он остается неизменным, даже если один из годов расчетного периода високосный (в нем 366 дней). 612000 руб. : 730 дней = 838,36 руб

- Для обратимой химической реакции (табл.1): 1. Определите тепловой эффект прямой реакции при Т=298К: а) при Р=const; б) при V=const. Эндотермическим или экзотермическим является процесс?

- Задание 11.1 По условиям договора аренды, заключенным между арендодателем и арендатором, арендодатель сдает в аренду часть принадлежащей ему на праве собственности площади, а арендатор в свою очередь обязуется вносить арендную плату за арендуемое им помещение не позднее 10-го числа текущего месяца

- Прогноз реализации магазина игрушек представлен в таблице: Месяц Кол-во проданных игрушек Прибыль/Убыток, тыс. руб. Сентябрь 1100 -5000 Октябрь 1500 15000 Ноябрь 3000 90000 Декабрь 4000 140000 Январь 1000 -10000 Средняя цена одной игрушки - 230 руб., удельные переменные затраты - 180 руб.

- Организация планирует начать производство нового продукта, который заменит устаревший. Необходимый объём инвестирования – 50 млн руб., осуществляется в 1-ый год

- Рассчитать чистую текущую стоимость (NPV) трех проектов, каждый из которых длится 20 лет, а доходность альтернативных инвестиций составляет 14%. 1. Первоначальные инвестиции составляют 10000 тыс. руб., чистые денежные поступления – 2000 тыс. руб. в год.

- Определите рН желудочного сока человека, если молярная электрическая проводимость его при 370С равна 370 См·см2 ·моль-1

- При разложении 0,7 г оксида металла выделилось 36,2 мл кислорода, измеренного при нормальных условиях. Найдите эквивалентные массы оксида и металла.

- Единовременные инвестиции = 3000 Чистый доход = 4100 В т.ч. по годам: t1 = 500 t2 = 600 t3 = 1000 t4 = 2000 Норма дисконта будущих доходов – 10%

- Равновесие в системе: ) установилось при следующих концентрациях: [В ]и [С],моль/л. Определить исходную концентрацию вещества [В]0 и константу равновесия, если исходная концентрация вещества А равна [А]0 моль/л № зад. Концентрация, моль/л [B] [С] [А]0 79 0,13 0,28 0,32

- Инвестор предлагает осуществить реконструкцию кондитерской фабрики. Предложены два варианта проекта строительства.

- До решения задачи необходимо ответить на следующие вопросы: 1)Что определяет направление течения реакции между электролитами? В каких случаях они идут необратимо, а в каких - обратимо?

- Имеются данные о ценных бумагах производственных компаний А и В. Состояние экономики Доходность акций А, % Доходность акций В, % Спад 8 12 Без изменения 9 14 Незначительный подъем 12 16 Существенный подъем 18 22 Вероятность состояния экономики приведена в таблице 11.14: Таблица 11.14

- Газ – хлороводород. Физические, физико-химические и химические свойства.

- Вычислите ЭДС серебряно-кадмиевого гальванического элемента, в котором активности ионов Ag+ и Cd2+ соответственно равны 0,1 и 0,005 моль/л.