Ирина Эланс

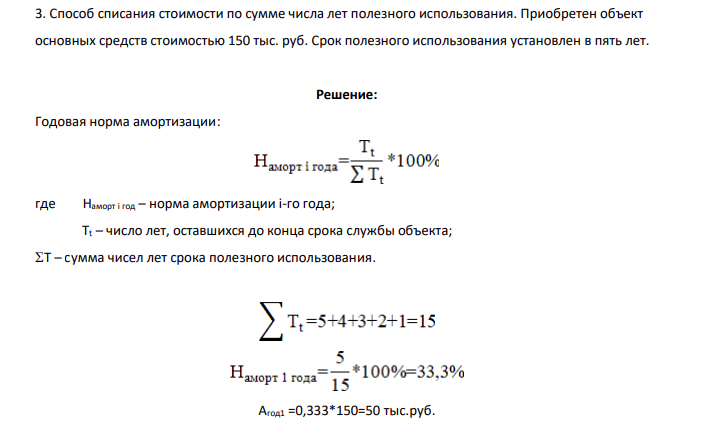

Способ списания стоимости по сумме числа лет полезного использования. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен в пять лет. (Решение → 40605)

Заказ №47042

Способ списания стоимости по сумме числа лет полезного использования. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен в пять лет.

Решение:

Годовая норма амортизации: где Наморт i год – норма амортизации i-го года; Тt – число лет, оставшихся до конца срока службы объекта; T – сумма чисел лет срока полезного использования. Агод1 =0,333*150=50 тыс.руб

- Способ уменьшаемого остатка. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения – 2.

- Определить годовую сумму амортизационных отчислений по следующим способам начисления амортизационных отчислений: 1. Линейный способ. Приобретен объект стоимостью 120 тыс. руб. со сроком полезного использования 5 лет.

- Определить норму амортизации станочного оборудования, если: его первоначальная стоимость – 90 млн. руб. На модернизацию и ликвидацию изношенного оборудования было израсходовано 20 тыс. руб. Ликвидационная стоимость изношенного оборудования 9,5 тыс. руб., срок службы – 5 лет.

- Инвестиционный проект рассчитан на 10 лет и требует капитальных вложений в размере 250000 млн. руб. В первые три года никаких поступлений не ожидается, однако в последующие 7 лет ежегодный доход составит 30000 млн. руб. Следует ли принять этот проект, если коэффициент дисконтирования равен 20%?

- Для контроля качества продукции у 200 рабочих, изготовляющих однотипную продукцию, проверено по 50 изделий у каждого. Результаты следующие: Количество бракованных изделий из 50 проверенных Число рабочих 0 110 1 59

- Распределение населения РФ по размеру среднемесячного душевого денежного дохода в апреле 1993 г. характеризовалось следующими данными: Среднемесячный душевой доход, тыс.руб. Численность населения, млн.чел. до 5 6,6 5-10 39,8

- Имеются данные о распределении занятых в экономике РФ по фактической продолжительности рабочей недели в IV квартале 2010 г.: Отработано часов в неделю численность занятых в экономике, % всего мужчин женщин менее 9 0,6 0,5 0,6 9-15 0,9 0,8 1,1

- На сколько процентов изменятся совершенная и наращенная величины пятилетней годовой ренты постнумерандо с процентной ставкой 10% годовых при увеличении срока ренты с пяти лет до шести?

- Какую сумму должен отец вложить сегодня на накопительный вклад при ставке 8% годовых, чтобы обеспечить сыну ежегодные выплаты в начале каждого учебного года в размере 1000 у.е. в течение четырех лет обучения в колледже?

- Центральная база производственного обслуживания (ЦБПО) произвела для нужд нефтегазодобывающего управления изделия для ремонтных работ: изделие А в количестве 10 тыс. шт., изделие Б – 2 тыс. шт. Договорная цена изделий в зависимости от их сортности и качества составила: изделия А – 1 500 руб., изделия Б – 1 200 руб.; себестоимость выпуска: изделия А – 1 100 руб., изделия Б – 900 руб. Доходы ЦБПО от неосновной деятельности – 800 тыс. руб., расходы от неосновной деятельности – 700 тыс. руб.

- Что такое амортизация и каково ее назначение?

- В чем сущность физического и морального износа фондов?

- Вычислить среднегодовую стоимость основных фондов, величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования, если: Стоимость оборудования цеха на 01.01 – 15 000 тыс. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 тыс. руб.; с 1 июля выбыло оборудование стоимостью 20,4 тыс. руб.

- Способ списания стоимости пропорционально объему продукции (работ). Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км.