Требуется расчитать: структуру розничной цены в отчетном периоде как изменился удельный вес НДС в структуре розничной цены? Какие факторы оказали первостепенное влияние на изменение цен? В базисном году себестоимость единицы продукции составила 320 руб.; норматив рентабельности к себестоимости - 55 %; ставка НДС в базисном году составляла 18 % (Решение → 15181)

Заказ №39171

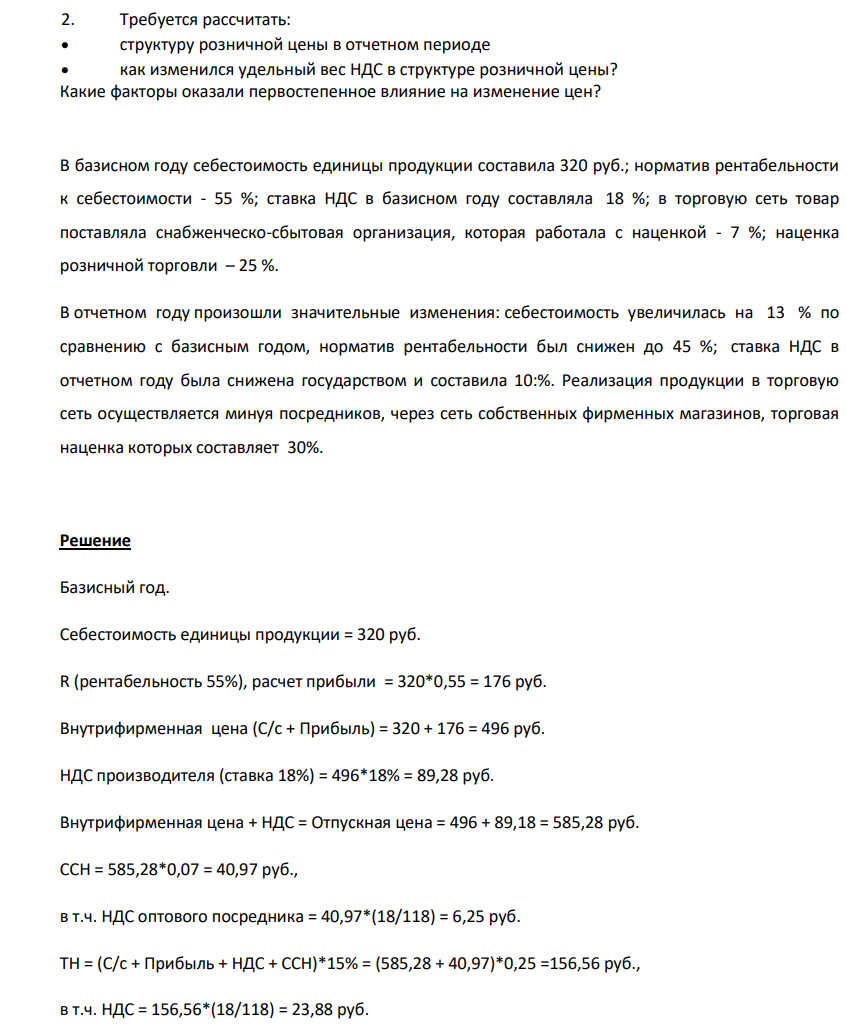

2. Требуется рассчитать: структуру розничной цены в отчетном периоде как изменился удельный вес НДС в структуре розничной цены? Какие факторы оказали первостепенное влияние на изменение цен? В базисном году себестоимость единицы продукции составила 320 руб.; норматив рентабельности к себестоимости - 55 %; ставка НДС в базисном году составляла 18 %; в торговую сеть товар поставляла снабженческо-сбытовая организация, которая работала с наценкой - 7 %; наценка розничной торговли – 25 %. В отчетном году произошли значительные изменения: себестоимость увеличилась на 13 % по сравнению с базисным годом, норматив рентабельности был снижен до 45 %; ставка НДС в отчетном году была снижена государством и составила 10:%. Реализация продукции в торговую сеть осуществляется минуя посредников, через сеть собственных фирменных магазинов, торговая наценка которых составляет 30%.

Решение

Базисный год. Себестоимость единицы продукции = 320 руб. R (рентабельность 55%), расчет прибыли = 320*0,55 = 176 руб. Внутрифирменная цена (С/с + Прибыль) = 320 + 176 = 496 руб. НДС производителя (ставка 18%) = 496*18% = 89,28 руб. Внутрифирменная цена + НДС = Отпускная цена = 496 + 89,18 = 585,28 руб. ССН = 585,28*0,07 = 40,97 руб., в т.ч. НДС оптового посредника = 40,97*(18/118) = 6,25 руб. ТН = (С/с + Прибыль + НДС + ССН)*15% = (585,28 + 40,97)*0,25 =156,56 руб., в т.ч. НДС = 156,56*(18/118) = 23,88 руб.

- На основе факторного метода анализа способом абсолютных разниц определите влияние количественного и качественного факторов на изменение доходов от услуг связи за анализируемый период. Постройте аналитическую таблицу (табл.5), сделайте вывод и напишите мероприятия по росту доходов от услуг связи.

- 26. В баллоне находилась масса газа 10 кг при давлении 10 МПа. Какую массу газа взяли изотермически из баллона, если давление газа стало равным 2,5 МПа?

- Каков физический смысл момента инерции и от чего он зависит?

- Российская организация и канадская фирма заключили договор мены. Товар обеими сторонами должен быть отгружен одновременно. Стоимость партий товара одинакова.

- 1.023.Блок массой m = 2 кг укреплен в вершине двух гладких наклонных плоскостей, составляющих с горизонтом углы α = 30° и β = 45о . Тела массы m1 = 3 кг и m2 = 1 кг соединены нитью, перекинутой через блок. Определить ускорение а, с которым движутся тела.

- Конькобежец движется со скоростью 12 м/с по окружности радиусом 50 м. Под каким углом к горизонту он должен наклониться, чтобы сохранить равновесие?

- Дана выборка

- Напишите формулы оксидов, которые соответствуют следующим основаниям и кислотам.

- Исходные данные: - себестоимость единицы – 5 руб.; - рентабельность – 25% к себестоимости; - акциз – 70% от оптовой цены предприятия; - НДС – 18% от отпускной цены фирмы; - наценка посреднической организации – 1 руб.; - торговая наценка – 1,5 руб.

- 18. Плотность алмаза 3500 кг/м3 . Какой объѐм займут 1022 атомов этого вещества? Дано: =3500 кг/м3 N=1022 Найти: V

- Между двумя туристическими фирмами - турецкой (принимающая) и российской (направляющая) возник спор из взаимных расчетов по обслуживанию туристических групп, который стал предметом судебного разбирательства в России. Договор на туристическое обслуживание не содержал условий о применимом праве. Определите применимое право.

- Определите типы оксидов и напишите соответствующие им основания или кислоты.

- По территориям региона приводятся данные за 199Х г. Требуется: 1. Построить линейное уравнение парной регрессии y от x . 2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

- На горизонтальную ось насажены маховик и легкий шкив, радиус которого 5 см. На шкив намотан шнур, к которому привязана гиря массой 1 кг.