Ирина Эланс

Цена 5-летней бескупонной государственной облигации равна 88,0. Цена аналогичной 6-летней облигации равна 82,6. Чему равна подразумеваемая (implied) годовая форвардная процентная ставка через 5 года? (Решение → 995)

Заказ №38735

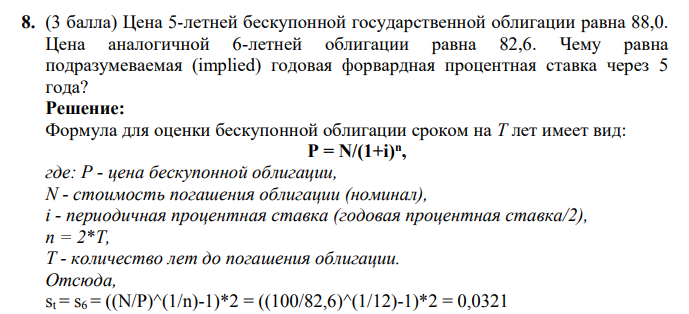

Цена 5-летней бескупонной государственной облигации равна 88,0. Цена аналогичной 6-летней облигации равна 82,6. Чему равна подразумеваемая (implied) годовая форвардная процентная ставка через 5 года?

Решение:

Формула для оценки бескупонной облигации сроком на Т лет имеет вид:

P = N/(1+i) n ,

где: P - цена бескупонной облигации, N - стоимость погашения облигации (номинал), i - периодичная процентная ставка (годовая процентная ставка/2), n = 2*T, T - количество лет до погашения облигации.

Отсюда, st = s6 = ((N/P)^(1/n)-1)*2 = ((100/82,6)^(1/12)-1)*2 = 0,0321

- Дана облигация номиналом 1000 рублей со сроком погашения через 2 года, купонной ставкой 9% годовых, выплачиваемой 1 раз в год. Известно, что облигация имеет рыночную стоимость 1036,16 руб. Вычислите доходность облигации к погашению, модифицированную дюрацию и выпуклость облигации.

- компанию из США, которая хочет экспортировать товары в Швейцарию. Компания из США планирует получать платежи через 3 месяца после поставки товаров.

- Определите товарооборот магазина на планируемый год с разбивкой по кварталам. Товарооборот в текущем году 2750 т. руб.

- 5. На сессии районного совета был рассмотрен вопрос о ходе выполнения ранее принятых решений совета. Депутаты отметили, что одна из коммерческих фирм систематически допускает нарушения положений, установленных районным советом, и приняли решение наложить штраф на руководителя фирмы.

- 4. Группа депутатов районного совета, недовольная позицией главы муниципального образования, возглавляющего совет, решила бойкотировать заседания совета. Из-за того, что оставшаяся часть депутатов была меньше необходимого для проведения заседаний кворума, совет муниципального района не проводил заседаний в течение четырех месяцев. Возмущенные такой ситуацией жители муниципального района обратились в областную Думу с просьбой прекратить досрочно полномочия районного совета и объявить новые выборы.

- 3. Группа избирателей обратилась к председателю городского совета с просьбой привлечь к ответственности в виде штрафа депутата от их избирательного округа за то, что он не выполняет свои предвыборные обещания, не проводит встреч с избирателями и не отчитывается перед ними. Какие меры ответственности могут быть применены к депутату в данном случае?

- 2. При выполнении работ по ремонту дорог и тротуаров в городском поселении муниципальным ремонтно-строительным предприятием были повреждены фасады и ограждения некоторых домов. Жители этих домов обратились в районный суд с иском к городской администрации о возмещении причиненного ущерба.

- На участке за смену выпускалось 160 изделий Количество рабочих на участке 5 человек. В результате проведенного мероприятия по совершенствованию технологии трудоемкость изготовления изделий на участке снизилась на 10%.

- Управляющий портфелем планирует купить портфель акций через 90 дней. Чтобы защититься от потенциального роста цен в следующие 90 дней, он решает занять длинную позицию по 90-дневному форвардному контракту на фондовый индекс S&P 500.

- Трехмесячный фьючерсный контракт на фондовый индекс имеет текущую цену $1000, акции, формирующие индекс, оцениваются в $975 и имеют поток дивидендов с непрерывной процентной ставкой 3%. Текущая 180 180 непрерывная безрисковая процентная ставка равна 5%.

- Портфельный менеджер управляет портфелем облигаций стоимостью 200 миллионов USD. Портфель имеет модифицированную дюрацию 6 и выпуклость 100.

- Цена 4-летней бескупонной государственной облигации равна 94,4. Цена аналогичной 5-летней облигации равна 89,5.

- Полугодовой фьючерсный контракт на акции Сбербанка имеет текущую цену 125 рублей, акции Сбербанка стоят на рынке 110 рублей и имеют поток дивидендов с непрерывной процентной ставкой 6%.

- Портфельный менеджер управляет портфелем облигаций стоимостью 250 миллионов USD. Портфель имеет модифицированную дюрацию 5 и выпуклость 80.