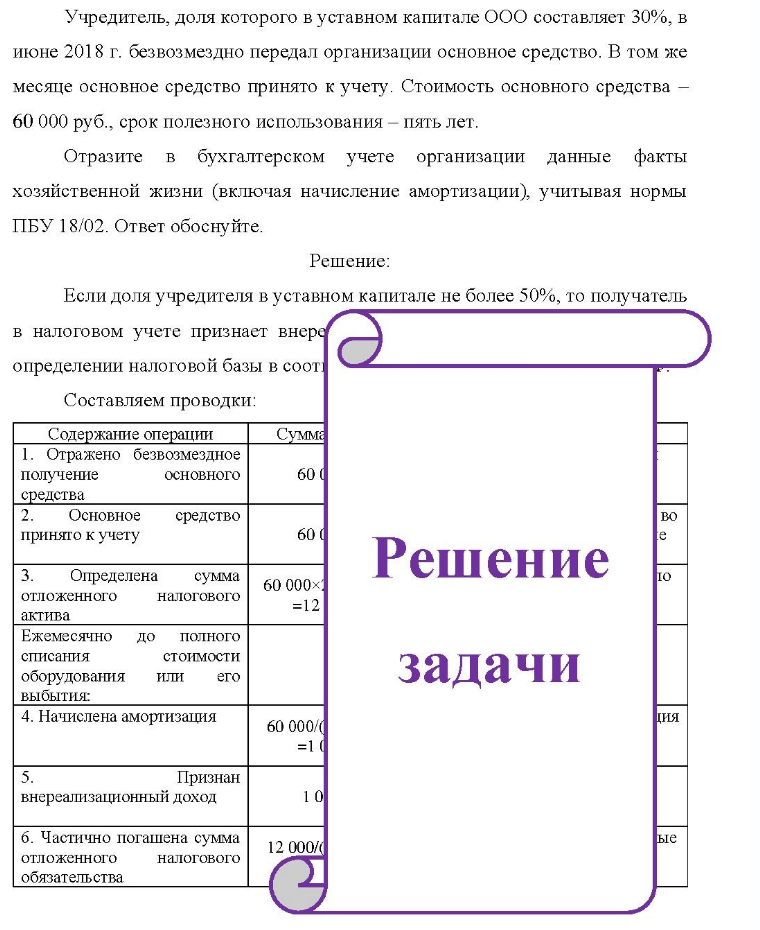

Учредитель, доля которого в уставном капитале ООО составляет 30%, в июне 2018 г. безвозмездно передал организации основное средство. В том же месяце основное средство принято к учету. Стоимость основного средства - 60 000 руб. , срок полезного использования - (Решение → 9747)

Учредитель, доля которого в уставном капитале ООО составляет 30%, в июне 2018 г. безвозмездно передал организации основное средство. В том же месяце основное средство принято к учету. Стоимость основного средства - 60 000 руб. , срок полезного использования - пять лет. Отразите в бухгалтерском учете организации данные факты хозяйственной жизни (включая начисление амортизации), учитывая нормы ПБУ 18/02. Ответ обоснуйте.

Решение:

Если доля учредителя в уставном капитале не более 50%, то получатель в налоговом учете признает внере определении налоговой базы в сооті Составляем проводки: Содержание операции Сумма 1. Отражено безвозмездное получение основного средства 2. Основное средство принято к учету 3. Определена сумма отложенного налогового актива Ежемесячно до полного списания стоимости оборудования или его выбытия: 4. Начислена амортизация 60 ( 60 60 000× =12 60 000/( =1( Решение задачи во 10 ция Признан внереализационный доход 1 0 6. Частично погашена сумма отложенного налогового обязательства 12 000/0 ые

- Влияло ли море работы на размер заработной платы? (Проведите тест для обоснования ответа)

- Два прямолинейных длинных параллельных проводника находятся на расстоянии d1 10 см друг от друга. По проводникам в одном направлении текут токи I1 20 А и I2 30 А .

- Задача Открытое акционерное общество «Грифлит» изготавливает деревянные стулья. В течение месяца оно может продать 400 стульев.

- Прямые расходы отчетного месяца составили: сумма списанных материалов - 20 тыс. руб., начисленная заработная плата - 15 тыс. руб., сумму начисленных страховых взносов - 10 тыс. руб., сумма начисленной амортизации - 15 тыс. руб. Сумма общехозяйственных расходов за

- Индивидуальный предприниматель Серов занимается выполнением работ по отделке квартир. В январе текущего года его выручка от выполнения указанных работ составила 400 тыс. руб., в т. ч. НДС; в феврале – 800 тыс. руб., в т. ч. НДС; в марте - 850 тыс. руб., в т. ч. НДС. 10 апреля текущего года Серов направил в налоговый орган по месту своего учета заказным письмом уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость.

- На основании результатов план-фактного анализа исполнения бюджета продаж за январь провести факторный анализ изменения выручки по каждому виду изделия. Бюджет продаж

- Определить плановую численность продавцов магазина по следующим условиям. В торговом зале магазина площадью 200 кв. м. оборудовано 10 рабочих мест продавцов-кассиров. Режим работы магазина 10.00 - 21.00 ежедневно с перерывом на обед. Выходной день воскресенье. Рассчитать фонд оплаты

- Индуктивность соленоида при длине 1 м и площади поперечного сечения 20 см2 равна 0,4 мГн. Определите силу тока в соленоиде, при которой объемная плотность энергии магнитного поля внутри соленоида равна 0,1 Дж/м3 .

- Цель задания: усвоение ключевых слов по данной теме. Содержание задания: Разгадайте кроссворд и составьте тематический кроссворд, аналогичный данному.

- Вопрос задачи сводится к определению того, одинаковый ли тип реакции вызывает картина.

- Отразить на счетах бухгалтерского учета операции по расчетам с поставщиками и покупателями. На склад мебельной фабрики за октябрь 2019 г. поступили и были оплачены ОАО «Надежда» плиты ДСП на общую сумму 12 300 руб. (в том числе НДС - 20%), ИХП на

- Определить рыночную стоимость офисного объекта недвижимости. Площадь земельного участка = 4000 кв. м. Кадастровая стоимость земли данного вида функционального использования = 184 руб. / кв. м. Полезная площадь здания = 2668 кв. м.

- Практическое задание. По данным таблицы составить гистограммы, характеризующие время исполнения заказа на поставку товаров двумя отделами фирмы:

- Задача В цехе 100 станков, режим работы 2 смены по 8 часов, годовой объем выпуска продукции 280000 изделий, производственная мощность 310000 изделий. В первую смену работают все станки, во вторую 50%, в году 260 рабочих дней, время фактической работы одного станка 4000 часов в год.