Вариант 45 Первоначальная стоимость основных производственных фондов 1200 тыс. руб., срок службы оборудования – 5 лет. За весь срок службы планируется произвести 32000 т продукции, в первые три года эксплуатации годовой объем производства составит 7000 т. (Решение → 28459)

Заказ №38716

Вариант 45 Первоначальная стоимость основных производственных фондов 1200 тыс. руб., срок службы оборудования – 5 лет. За весь срок службы планируется произвести 32000 т продукции, в первые три года эксплуатации годовой объем производства составит 7000 т. При начислении амортизации способом уменьшаемого остатка используется коэффициент ускоренной амортизации 1,8. Определите амортизационные отчисления за первые 3 года эксплуатации оборудования и остаточную стоимость на конец третьего года при использовании 4 способов начисления амортизации.

Решение

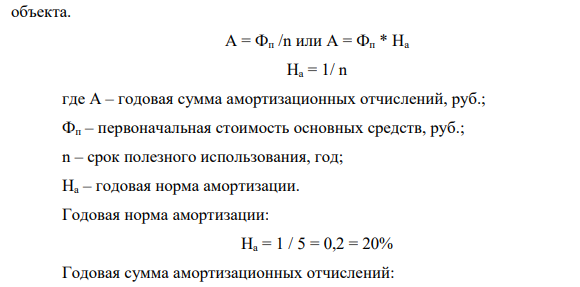

1. Линейный способ Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. А = Фп /n или А = Фп * На На = 1/ n где А – годовая сумма амортизационных отчислений, руб.; Фп – первоначальная стоимость основных средств, руб.; n – срок полезного использования, год; На – годовая норма амортизации. Годовая норма амортизации: На = 1 / 5 = 0,2 = 20% Годовая сумма амортизационных отчислений:

- В смеситель поступает природный газ (V1, м3 /ч) состава (об.%): CH4-98; N2-2 и водяной пар в соотношении исходных концентраций ZNCH4/ZNH20 равной 1/2, а затем газовая смесь направляется в каталитический реактор, где протекает реакция конверсии метана с водяным паром по реакции (1): CH4 + H2O = 3H2 + CO (1) Так как реакция конверсии эндотермическая, то для поддержания температурного режима в реактор подают теплоноситель, получаемый сжиганием природного газа кислородом воздуха в печи по реакции (2): CH4 + 2O2 = 2H2O+ CO2 (2)

- Задача 42 Организация привлекает заемные средства путем выпуска краткосрочных беспроцентных облигаций со сроком погашения 6 месяцев.

- Провести оценку структуры баланса организации за исследуемый период, рассчитав коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами. Провести анализ и оценку реальных возможностей восстановления (утраты) платежеспособности организации.

- Определить процентное содержание Ti –титана в стали по следующим данным: навеска стали 0,25 г растворена и раствор разбавлен до 50,00 мл, к другой порции 25,00мл раствора добавлен раствор, содержащий 0,2 мг титана. Оптическая плотность первого равна 0,22, а второй 0,5. Кювета l =1см

- Допишите уравнения реакций металлов с кислотами-окислителями. Потенциал окислителей примите более 1 В. 1. H2SO4,конц. + Cu

- Анализируются шесть проектов. Объем инвестиций ограничен суммой 90000 • Х. Цена капитала 10%.

- Строение коллоидной мицеллы золя сульфата бария, полученного реакцией обмена в избытке хлорида бария

- Инвестор предлагает осуществить реконструкцию кондитерской фабрики. Предложены два варианта проекта строительства. Показатель Проект 1 Проект 2 Сметная стоимость строительства, млн. руб. 1900 2100

- По приведенным данным построить диаграмму кипения для раствора пропилового спирта

- Задача. Имеются следующие данные об услугах, оказываемых фирмой. Перечень теоретически возможных услуг приведен в таблице.

- Рассчитать планируемую выработку в день на одного рабочего в день, если в строительной организации планируется за 22 рабочих дня при двухсменной работе бригадой в пять человек планируется выполнить объем работ на сумму 1584 тыс.руб.

- На основании данных провести анализ эффективности и устойчивости проекта и дать заключение о целесообразности

- Осуществите цепочку превращений. Запишите ионные уравнения и окислительно-восстановительные 1. Al → AlCl3 → Al(OH)3 → Al2O3 → Al

- Матвеев похитил в поликлинике бланки рецептов с печатями, заполнил их и получил по ним в аптеках города раствор 2% омнопона, являющегося наркотическим средством для инъекций.