Задача Составляющие по переменным и постоянным затратам на контроль ка- чества изделий не выделены. Но организация собирается использовать дан- ную классификацию затрат в управленческом учете. Данные по затратам представлены в таблице (Решение → 10009)

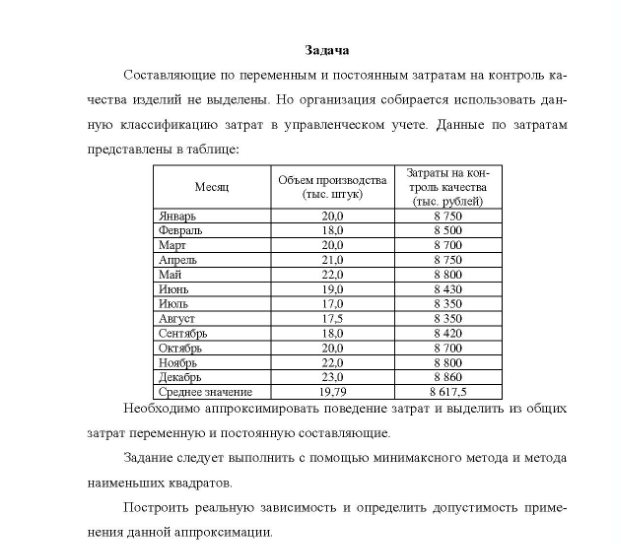

Задача Составляющие по переменным и постоянным затратам на контроль ка- чества изделий не выделены. Но организация собирается использовать дан- ную классификацию затрат в управленческом учете. Данные по затратам представлены в таблице: Месяц Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Среднее значение Объем производства (тыс. штук) 20.0 18.0 20.0 22,0 19.0 17.0 18,0 20.0 22,0 23,0 19.79 Затраты на контроль качества (тыс. рублей) 8750 8 500 8 700 8 750 8 800 8 350 350 8420 8 700 8 800 8 860 8.617.5 Необходимо аппроксимировать поведение затрат и выделить из общих затрат переменную и постоянную составляющие. Задание следует выполнить с помощью минимаксного метода и метода наименьших квадратов. Построить реальную зависимость и определить допустимость приме- нения данной аппроксимации.

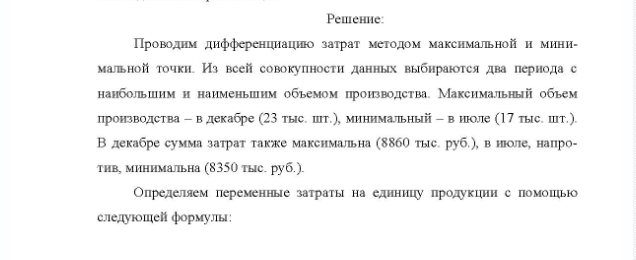

Решение:

Проводим дифференциацию затрат методом максимальной и мини- мальной точки. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства. Максимальный объем производства - в декабре (23 тыс. шт.), минимальный - в июле (17 тыс, шт.). В декабре сумма затрат также максимальна (8860 тыс, руб..), в июле, напротив, минимальна (8350 тыс. руб. ). Определяем переменные затраты на единицу продукции с помощью следующей формулы:

- Пусть производственная фирма выпускает один продукт либо несколько продуктов в заданной пропорции. Пусть для выпуска продукции фирмой используется три вида ресурсов.

- Электрон с кинетической энергией T (в бесконечности) движется вдоль силовой линии по направлению к поверхности металлической заряженной сферы радиусом R=0,20м Заряд сферы Q=-10нКл, минимальное расстояние, на которое может приблизиться электрон к поверхности сферы, равно a=0,25м.

- Какова средневзвешенная ставка доходности, если известны следующие данные: - доля собственного капитала - 30%; - ставка процента по кредиту - 13%; - доходность, требуемая акционерами, - 15%; - налог на прибыль -

- Набор потребителя входит два товара: масло и сыр. Их общая полезность характеризуется следующими данными:

- Предлагаемый к рассмотрению проект подготовлен для обоснования целесообразности инвести и описывает коммерческий проект, относящий к разделу инвестиционной программы предприятия «Приобретение». Проект предусматривает покупку АЗС в Смоленской области у независимого оператора. Финансирование данного проекта будет осуществляться за счет собственных средств ООО «Х» в размере 29,0 млн. рублей.

- Задача Обработать фактический баланс рабочего времени за 8-часовую смену: Тпз - 30 мин.; Топ - 364 мин., Торм - 20 мин, Тотл - 28 мин., Тпот - 20 мин., Тнтд - 8 мин., непроизводительные затраты - 10 мин.

- Определите стоимость собственности, дающей пятилетний поток ежегодного дохода величиной 29 000 долл. при ставке дисконтирования

- Задача При работе по равнонапряженным нормам на участке №1 выполнен объем работ в трудовом измерении 18 600 нормо-ч при затрате 2150 8- часовых смен; на участке №2 объем работ составил 24 850 нормо-ч при затрате 2750 8-часовых смен.

- При анализе зависимости между показателями х и у по 25 наблюдениям получены следующие данные: x 100, у 75, ( ) 625 25 1 2 i i x x , 187000 25 1 i i i x y , ( ) 484 25 1 2 i i y y

- По региону известны следующие данные за 2006 год.:

- Задание 1. Сопоставить в условиях повторяемости: – две группы измерений в одной лаборатории, считая данные строк 1 – 20 лаборатории 1 (табл. 2.1) результатом первой группы измерений, а данные строк 21 – 40 лаборатории 1 – результатом второй группы измерений; 334 – две группы измерений в двух лабораториях, считая результатами измерений данные строк 1 – 40 лаборатории 1 и данные строк 1 – 20 лаборатории 2 (табл. 2.1);

- Номинальная ставка дохода по государственным облигациям составляет 25% 25%. Среднерыночная доходность на фондовом рынке - 19% в реальном выражении. Коэффициент бета для оцениваемого предприятия равен 1,4. Темпы инфляции составляют 16% в год.

- Из сопоставимых продаж определена стоимость земельного участка в 5 000 долл. Объект недвижимости приносит 25 000 долл. чистого годового операционного дохода; ставка дисконтирования (норма прибыли) определена в размере 15%. Оставшийся срок

- Российская гражданка Т., проживающая во Владивостоке, в 1994 г. обратилась в суд по месту своего жительства с иском о расторжении брака с гражданином Китая и о взыскании алиментов на сына 1991 г. рождения. Брак был зарегистрирован в ЗАГСЕ г. Владивостока, затем супруги выехали на постоянное место жительства в Пекин. Однако Т. не смогла привыкнуть к условиям жизни в стране и вернулась с ребенком в Россию. Имеется ли Договор о правовой помощи с КНР?