Прогнозирование финансовых показателей деятельности кредитной организации

"Прогнозирование финансовых

показателей деятельности

Прочитав и проанализировав данную статью, можно выявить следующие проблемы. Одной из важных причин кризисного состояния банковского сектора России в целом является отсутствие достаточно обоснованной концепции развития. Кроме того, в банках также нередко отсутствует реальная стратегия развития, не внедряются современные процедуры управления, недостаточно используются, а иногда и просто не организованы аналитические системы информационного обеспечения процесса управления. Это приводит к тому, что банки в процессе управления используют информацию, отражающую результаты прошлой деятельности, даже не пытаясь заглянуть в ближайшее и более отдаленное будущее. Управленческие решения, как оперативного характера, так и перспективные, при сложившейся практике принимаются на основе интуиции и прошлой экономической ситуации. Это далеко не всегда бывает оправданным, а в кризисных условиях просто неприемлемо. Все это является следствием, как правило, некачественного управления банками. А наличие значительного числа проблемных банков свидетельствует о том, что в эффективной системе управления нуждаются многие российские кредитные организации. Такая ситуация небезопасна как для конкретных коммерческих банков и всего банковского сектора, так и для экономики страны и ее социальной стабильности.

Следовательно, решением этой актуальной проблемы является, совершенствование системы управления коммерческими банками.

Актуальность данной статьи обусловлена той ролью, которую играет денежно-кредитная политика в обеспечении развития государства и потребностью в совершенствовании правил и процедур разработки и реализации денежно-кредитной политики в России и приведении их в соответствие с текущим развитием мировых экономических процессов, изменением роли отечественной экономики в мире и внутренней экономической ситуации в стране.

Важнейшей составляющей успеха любого банка является эффективная система управления.

Финансовый кризис 2008 – 2010 гг. выявил серьезные проблемы в управлении российскими коммерческими банками. банки, являвшиеся в относительно спокойной ситуации прибыльными и финансово устойчивыми, не смогли противостоять неблагоприятным внешним воздействиям. Подтверждением тому послужила неспособность ряда банков отвечать по своим обязательствам перед клиентами и партнерами (особенно в период острой фазы финансового кризиса), повлекшая за собой отзыв лицензий банком России. За период 2008 – 2010 гг. были отозваны лицензии у 144 банков.

Цель заключается в том, что необходимо применение более сложных математических моделей прогнозирования, способных учитывать нестандартные ситуации и кризисные явления.

Построение таких экономических моделей - достаточно длительный и трудоемкий процесс. Первоначальная трудность заключается в определении математического аппарата, на основе которого будет построена будущая модель. В качестве ядра нами предлагается использовать нейронные сети. Технология нейронных сетей, одного из видов искусственного интеллекта, возникла на основе подражания процессам обработки информации и принятия решений, происходящим в живых организмах.

Задача прогнозного исследования состоит в том, чтобы на основании максимально возможно обоснованных предположений о качественном развитии ситуации и других имеющихся данных дать количественную оценку будущих результатов работы банка. Чем выше обоснованность и качество принимаемых в конкретной ситуации управленческих решений, тем меньше риск получить в будущем отрицательные финансовые результаты.

Регулярный анализ деятельности коммерческих банков имеет большое значение для них самих, их акционеров и клиентов, а также для банка России.

Нейронные сети представляют собой, в сущности, некие блоки со способностью к самообучению и распознаванию образов, классификации и прогнозированию. Они особо привлекательны тем, что могут справляться и с оценками вероятности в неоднозначных ситуациях и с моделями нечеткой логики, т. е. с моделями, легко определимыми на вид, но с трудом поддающимися алгоритмизации в виде точных правил. Потенциально, нейронные сети могут обнаруживать любые присутствующие в исходных данных повторяющиеся модели. Сети также могут интерпретировать большие объемы информации, не захлебываясь в деталях, и способны адаптироваться к изменениям рынков и их условий.

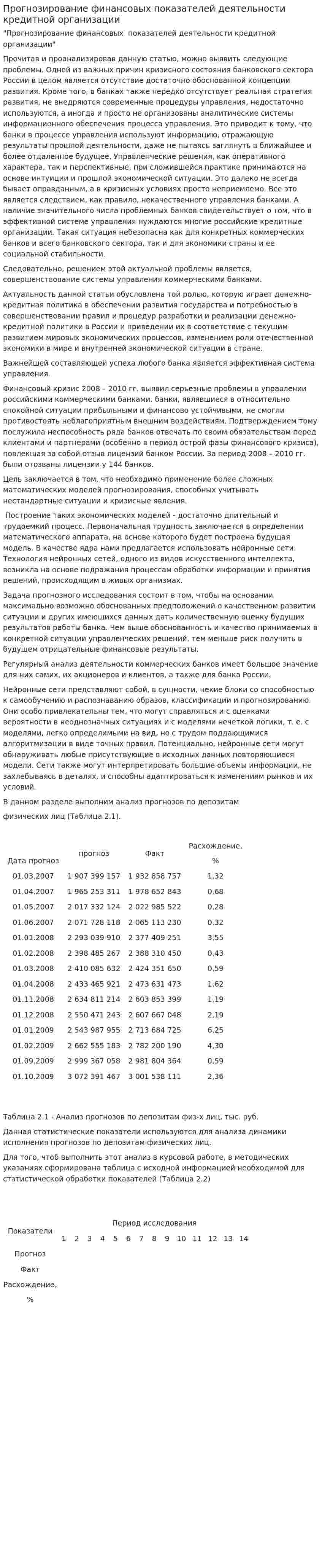

В данном разделе выполним анализ прогнозов по депозитам

физических лиц (Таблица 2.1).

|

Дата прогноз |

прогноз |

Факт |

Расхождение, % |

01.03.2007 |

1 907 399 157 |

1 932 858 757 |

1,32 |

01.04.2007 |

1 965 253 311 |

1 978 652 843 |

0,68 |

01.05.2007 |

2 017 332 124 |

2 022 985 522 |

0,28 |

01.06.2007 |

2 071 728 118 |

2 065 113 230 |

0,32 |

01.01.2008 |

2 293 039 910 |

2 377 409 251 |

3,55 |

01.02.2008 |

2 398 485 267 |

2 388 310 450 |

0,43 |

01.03.2008 |

2 410 085 632 |

2 424 351 650 |

0,59 |

01.04.2008 |

2 433 465 921 |

2 473 631 473 |

1,62 |

01.11.2008 |

2 634 811 214 |

2 603 853 399 |

1,19 |

01.12.2008 |

2 550 471 243 |

2 607 667 048 |

2,19 |

01.01.2009 |

2 543 987 955 |

2 713 684 725 |

6,25 |

01.02.2009 |

2 662 555 183 |

2 782 200 190 |

4,30 |

01.09.2009 |

2 999 367 058 |

2 981 804 364 |

0,59 |

01.10.2009 |

3 072 391 467 |

3 001 538 111 |

2,36 |

Таблица 2.1 - Анализ прогнозов по депозитам физ-х лиц, тыс. руб.

Данная статистические показатели используются для анализа динамики исполнения прогнозов по депозитам физических лиц.

Для того, чтоб выполнить этот анализ в курсовой работе, в методических указаниях сформирована таблица с исходной информацией необходимой для статистической обработки показателей (Таблица 2.2)

Показатели |

Период исследования | |||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 | |

Прогноз |

||||||||||||||

Факт |

||||||||||||||

Расхождение, % |

||||||||||||||

- Прогнозирование финансовых результатов организации

- Прогнозирование численности и состава населения

- Прогнозирование экологических последствий инноваций

- Прогнозирование экологической обстановки на Новочебоксарском химическом заводе ОАО “Химпром”

- Прогнозирование Экологической обстановки на Новочебоксарском химическом заводе ОАО “Химпром”

- Прогнозирование экономических процессов

- Прогнозирование экономической динамики на основе трендовых моделей

- Прогнозирование рынка сбыта продукции предприятия

- Прогнозирование сбыта

- Прогнозирование социального развития региона

- Прогнозирование социальных проблем молодежи

- Прогнозирование социальных проблем молодежи, подростков

- Прогнозирование с помощью нейронніх сетей

- Прогнозирование уровня жизни населения