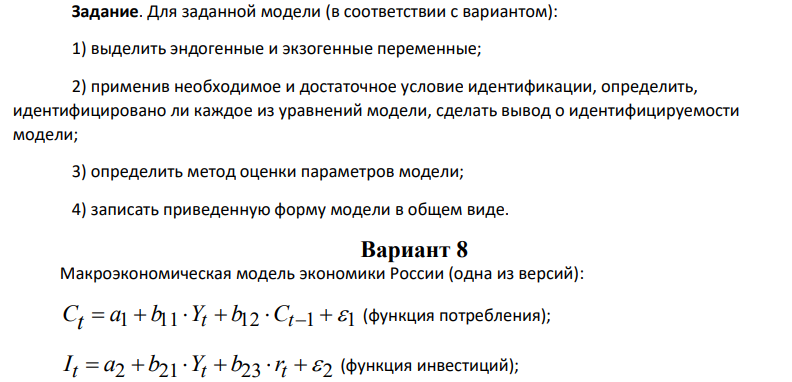

1) выделить эндогенные и экзогенные переменные; 2) применив необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое из уравнений модели, сделать вывод о идентифицируемости модели; 3) определить метод оценки параметров модели; 4) записать приведенную форму модели в общем виде. (Решение → 15910)

Заказ №39169

1) выделить эндогенные и экзогенные переменные; 2) применив необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое из уравнений модели, сделать вывод о идентифицируемости модели; 3) определить метод оценки параметров модели; 4) записать приведенную форму модели в общем виде.Макроэкономическая модель экономики России (одна из версий): 1 11 12 1 1 Сt a b Yt b Сt (функция потребления); 2 21 23 2 t t t I a b Y b r (функция инвестиций); 174 3 31 34 35 1 3 t t t t r a b Y b M b r (функция денежного рынка); t t Gt C I t Y (тождество дохода), где С – потребление; Y – ВВП; I – инвестиции; r – процентная ставка; М – денежная масса; G – государственные расходы; t – текущий период; t–1 – предыдущий период.

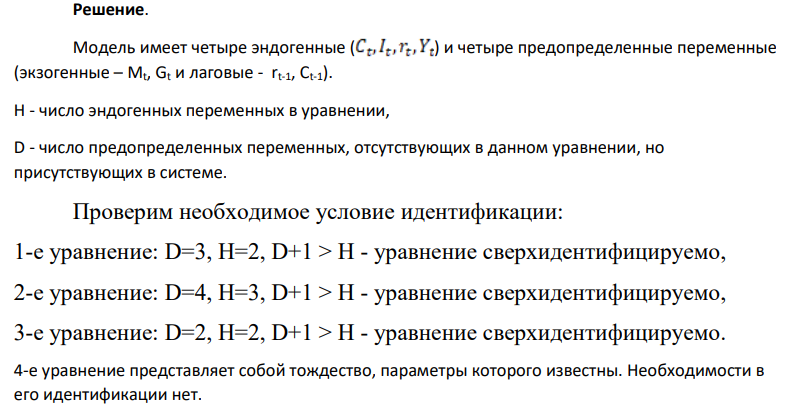

Решение.

Модель имеет четыре эндогенные ( ) и четыре предопределенные переменные (экзогенные – Mt, Gt и лаговые - rt-1, Ct-1). Н - число эндогенных переменных в уравнении, D - число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе. Проверим необходимое условие идентификации: 1-е уравнение: D=3, H=2, D+1 > H - уравнение сверхидентифицируемо, 2-е уравнение: D=4, H=3, D+1 > H - уравнение сверхидентифицируемо, 3-е уравнение: D=2, H=2, D+1 > H - уравнение сверхидентифицируемо. 4-е уравнение представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

- Закончите уравнение реакции: нафталин + КМпОд + H2SO

- В ткацком станке n = 5000 нитей. Вероятность обрыва одной нити за один час равна р = 0,009, Х – число обрывов за данные Т = 12 минут. Найти Р(Х=4), Р(X>1).

- Материальная точка, находящаяся на ободе диска радиусом 𝑅 = 80 см вращается согласно уравнению 𝜑 = 30 + 0,2𝑡 + 0,01𝑡 3 , где 𝜑 − угол поворота. Найти зависимость углового ускорения точки от времени. Найти тангенциальное и нормальное ускорение точки на окружности диска для момента времени 𝑡 = 1 𝑐. Как направлено нормальное ускорение?

- ДЕЙСТВИЯ КАПИТАНА СУДНА «АКВАМАРИН» НАДЛЕЖИТ КВАЛИФИЦИРОВАТЬ ПО СТ. 270 УК РФ - НЕОКАЗАНИЕ КАПИТАНОМ СУДНА ПОМОЩИ ЛЮДЯМ, ТЕРПЯЩИМ БЕДСТВИЕ НА

- 9. Найдите температуру, при которой средняя кинетическая энергия одноатомной молекулы равна энергии фотона с длиной волны 500 нм. Постоянная Планка h=6,63∙10-34 Дж∙с. Постоянная Больцмана k=1,38∙10-23 Дж/К

- Задание 3. Вычислить pH раствора, содержащего в 1 л 0,5М муравьиной кислоты и 1М формиата натрия. Как изменится pH при добавлении к раствору 0,1 моля соляной кислоты?

- Случайная величина Х распределена по нормальному закону с параметром a 2,5, 0,6 . Найти а) вероятность Р(1,4 X 10) ; б) интервал 3 4 x , x , симметрично расположенный относительно среднего значения, в который с вероятностью 0,88 попадает Х.

- Двумя способами получите изобутилформиат (запах малины). Напишите для него реакции кислотного и щелочного гидролизов. Все соединения назовите.

- Х – биноминально распределенная случайная величина с параметрами n = 1500 и р = 5/8. Найти P(X 900), P(600 X 950) .

- 25. При поочередном освещении поверхности некоторого металла светом с длинами волн 0,35 мкм и 0,54 мкм обнаружили, что соответствующие максимальные скорости фотоэлектронов отличаются друг от друга в два раза. Найти работу выхода электронов с поверхности этого металла.

- ДЕЙСТВИЯ КИРСАНОВА НАДЛЕЖИТ КВАЛИФИЦИРОВАТЬ ПО П. «А» Ч. 4 СТ. 264 УК РФ. НАСТУПИВШИЕ ПОСЛЕДСТВИЯ В ВИДЕ СМЕРТИ МИТЮШКИНА НАХОДЯТСЯ В

- Для участия в тендере на проведение работ по сопровождению, настройке и администрированию системного и сетевого программного обеспечения; эксплуатации и 740 обслуживанию серверного и сетевого оборудования подали заявки две организации. На основе исходных данных о деятельности двух организаций (табл. 2.2), являющихся конкурентами на рынке информационных услуг, в I квартале и планируемых изменений во II квартале определите, какая из организаций эффективнее использует оборотные средства.

- Частица движется так, что ее скорость зависит от времени по закону 2 3 2 3 t t t t t i A B j B A v , где А, В - постоянные величины, i j , - единичные орты в декартовой системе координат. Через сколько секунд ускорение частицы будет перпендикулярно оси у, если 1 с, А = 3 м/с, В = 4 м/с. а) 0,9 c; б) 0,1 c ; в) 0,3 c; г) 0,5 c; д) 0,7 c ;

- Рассчитайте титр соответствия 0,1 н раствора нитрата серебра по теофиллину (М.м.= 180,17 г/моль) и условный титр по эуфиллину, если содержание теофиллина в эуфиллине составило 85%