1 января 2015 г. приобретено и введено в эксплуатацию оборудование, фактические затраты, связанные с его приобретением и доведением до состояния, в котором оно может быть использовано, составляют 100000 д. ед. Оборудование используется при производстве продукции, которая облагается налогом на прибыль по ставке 20 %. Срок полезного использования объекта составляет 10 лет (Решение → 4141)

Заказ №38671

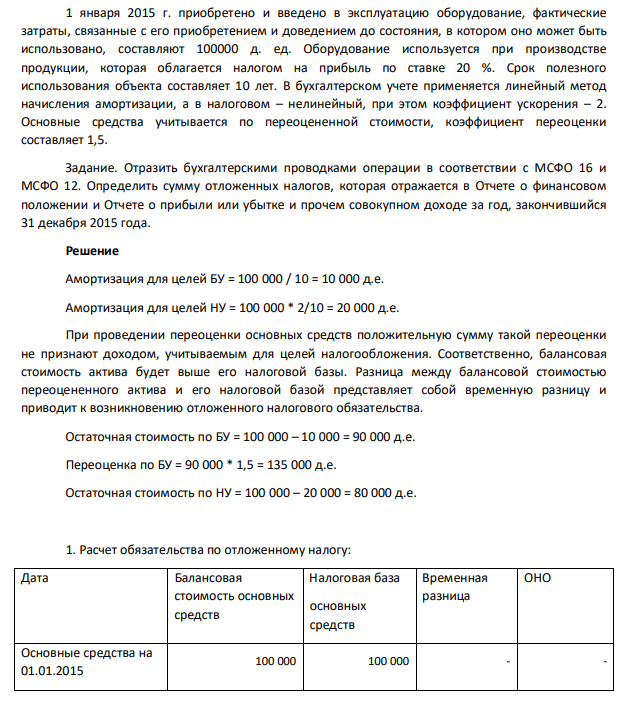

1 января 2015 г. приобретено и введено в эксплуатацию оборудование, фактические затраты, связанные с его приобретением и доведением до состояния, в котором оно может быть использовано, составляют 100000 д. ед. Оборудование используется при производстве продукции, которая облагается налогом на прибыль по ставке 20 %. Срок полезного использования объекта составляет 10 лет. В бухгалтерском учете применяется линейный метод начисления амортизации, а в налоговом – нелинейный, при этом коэффициент ускорения – 2. Основные средства учитывается по переоцененной стоимости, коэффициент переоценки составляет 1,5. Задание. Отразить бухгалтерскими проводками операции в соответствии с МСФО 16 и МСФО 12. Определить сумму отложенных налогов, которая отражается в Отчете о финансовом положении и Отчете о прибыли или убытке и прочем совокупном доходе за год, закончившийся 31 декабря 2015 года.

Решение

Амортизация для целей БУ = 100 000 / 10 = 10 000 д.е. Амортизация для целей НУ = 100 000 * 2/10 = 20 000 д.е. При проведении переоценки основных средств положительную сумму такой переоценки не признают доходом, учитываемым для целей налогообложения. Соответственно, балансовая стоимость актива будет выше его налоговой базы. Разница между балансовой стоимостью переоцененного актива и его налоговой базой представляет собой временную разницу и приводит к возникновению отложенного налогового обязательства. Остаточная стоимость по БУ = 100 000 – 10 000 = 90 000 д.е. Переоценка по БУ = 90 000 * 1,5 = 135 000 д.е. Остаточная стоимость по НУ = 100 000 – 20 000 = 80 000 д.е. 1. Расчет обязательства по отложенному налогу: Дата Балансовая стоимость основных средств Налоговая база основных средств Временная разница ОНО Основные средства на 01.01.2015 100 000 100 000 - - 571 571 Основные средства на 31.12.2015 135 000 80 000 55 000 11 000

- 1. Классификация ИМА: по измеряемому аналитическому сигналу, способу измерения. Общий принцип, связывающий их друг с другом

- Вертикальный цилиндр высотой Н и сечением S с поршнем, массой т, перевернут вверх дном. Поршень находится на расстоянии h от нижнего открытого конца цилиндра.

- КОНТРОЛЬНАЯ РАБОТА По дисциплине «Общая химическая технология» Тема: «Производство хлорида калия методом галургии» Заключение

- Какой длины математический маятник, с точностью до 1мм, нужно выбрать в г. Норильске, чтобы от проходил вторую половину пути от положения равновесия до крайнего положения за время ¼ с? Ускорение свободного падения в Норильске равно g= 9,82 м/с2 . Считать, что длина маятника намного превышает амплитуду отклонения.

- 3.6. Перспективы совершенствования процесса получения химического продукта

- Два бруска одинаковой массы m = 0,8кг, соединенные пружиной известной жесткости k = 30 Н/м, находятся на горизонтальной поверхности. Один из них касается вертикальной стенки. Какую скорость v надо сообщить второму бруску по направлению к стенке, чтобы при его обратном движении от стенки первый брусок сдвинулся с места? Коэффициент трения о плоскость µ = 0,05

- Часть участка асфальтовой дороги покрыта тонким слоем льда. С какой скоростью v нужно толкнуть санки на льду при длине горизонтальной части полозьев L= 1 м, чтобы они, проехав по асфальту путь, равный L, остановились. Коэффициент трения полозьев об асфальт µ = 0,4. Трением о лед пренебречь. Считать, что нагрузка санок равномерно распределена вдоль полозьев.

- В схеме, приведенной на рисунке 9, ЭДС источников E1 = 2В, E2 = 3В, сопротивления резисторов R1 = 0,2 Ом, R2 = 1 Ом, R3 = 0,5 Ом, сопротивление амперметра равно RA. Найти показание амперметра. Внутренним сопротивлением источников пренебречь.

- Из-за отсутствия достаточного количества станков предприятие располагает около 2000 машино-часов в неделю. Определить изделия, которые предприятию наименее целесообразно производить для получения максимальной прибыли.

- 3. Сущность потенциометрического титрования. Типы используемых химических реакций и индикаторные электроды. Кривые потенциометрического титрования.

- К трем параллельно соединенным источникам тока с ЭДС E1 = 2В, E2 = 3В, E3 = 1В и внутренними сопротивлениями r1 = 6 Ом, r2 = 5 Ом, r3= 7 Ом соответственно присоединена внешняя нагрузка сопротивлением R (рис. 8). Найти силу тока I через сопротивление нагрузки и КПД η батареи источников.

- Финский завод безалкогольных напитков, выпускает только один вид сока «Клюква». При объеме производства в размере 5000 гектолитров в месяц 572 572 завод имеет следующие затраты (каждый студент выбирает свой вариант по последним двум цифрам личного номера студента: если он больше 20, то цифры нужно сложить):

- 2. Поляриметрия. Сущность метода. Применение в фармации

- На участке цепи (рис. 7) сила тока меняется со временем по заданному закону , а напряжение U = 100 В остается постоянным. Найти работу тока на данном участке в промежутке времени от 0 до t