АО размещает свои акции номинальная стоимость акций 1 000 руб. цена размещения 1050 руб. Уставный капитал состоит из 1 000 шт. акций. 65% акций оплачена денежными средствами 30% акций оплачена имуще- ством. 5% по истечению срока размещения осталась неоплаченной. Ха Характеристика внесенного имущества: (Решение → 4504)

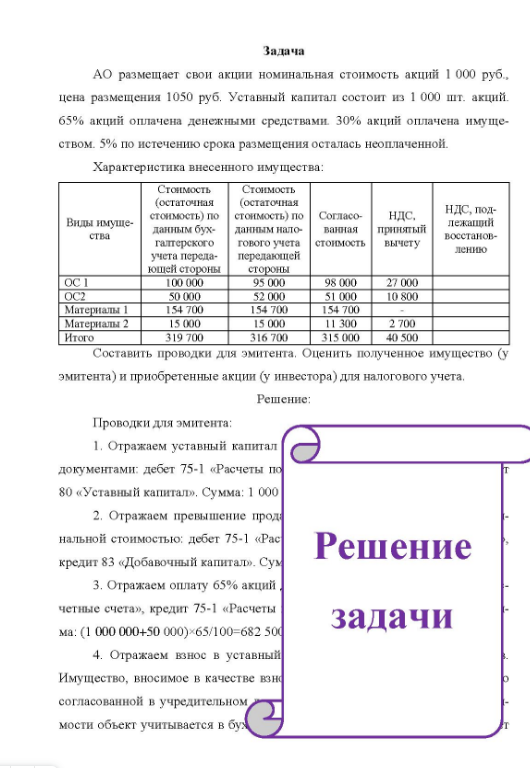

Задача АО размещает свои акции номинальная стоимость акций 1 000 руб. цена размещения 1050 руб. Уставный капитал состоит из 1 000 шт. акций. 65% акций оплачена денежными средствами 30% акций оплачена имуще- ством. 5% по истечению срока размещения осталась неоплаченной. Ха Характеристика внесенного имущества: Виды имуще- ства OC2 Материалы 1 Материалы 2 Итого Стоимость Стои Стоимость (остаточная (остаточная стоимость) по стоимость) по Согласо- ндс, данным бух- данным нало- ванная принятый галтерского гового учета стоимость вычету учета переда- передающей юшей стороны 100 000 50 000 154 700 15 000 319 700 стороны 95 000 52.000 154 700 15 000 316 700 98 000 51.000 154700 11 300 315 000 27 000 10 800 2 700 40 500 НДС, подлежащий восстанов- лению Составить проводки для эмитента, Оценить полученное имущество (у эмитента) и приобретенные акции (у инвестора) для налогового учета.

Решение;

Проводки для эмитента: 1. Отражаем уставный капитал документами: дебет 75-1 «Расчеты по 80 «Уставный капитал». Сумма: 1 000 2. Отражаем превышение прод нальной стоимостью: дебет 75-1 «Рас кредит 83 «Добавочный капитал». Сум 3. Отражаем оплату 65% акций . Решение четные счета», кредит 75-1 «Расчеты ма: (1 000 000 +50 000 )×65/ 100-682 500 задачи 4. Отражаем взное в уставный Имущество, вносимое в качестве взно согласованной в учредительном мости объект учитывается в бух

- Амидированные производные бензолсульфокислот. Хлорпроизводные амидабензолсульфокислоты: хлорамин Б, галазон (Пантоцид).

- Определите, сколько денег пойдет на сбережения, если стоимость всех товаров, подлежащих реализации, составляет 900 млн. руб., среднее число оборотов денег в год равно 10, а в обращении находится 120 млн. руб

- Молодожены решили накопить деньги на квартиру. Для этого они ежемесячно откладывают на счет 200 д.е.

- Определить, на какую величину увеличилась нераспределенная прибыль компании за отчетный период, если известно, что 90 тыс. долл. были выплачены в виде дивидендов держателям обыкновенных акций, а бб тыс.

- Численность трудоспособного населения области на начало года составляет 6,5 млн. чел.; работающих лиц пенсионного возраста и подростков до 16 лет – 80 тыс. чел. На протяжении года в составе 216 216 трудоспособного населения произошли изменения: перешло в трудоспособный возраст – 540 тыс. чел.; прибыло из других областей – 65 тыс. чел.; привлечено для работы 30 тыс. чел. пенсионного возраста; перешло в пенсионный возраст, на инвалидность и умерло – 2,5 тыс. чел. трудоспособного возраста; 8 тыс. пенсионеров прекратили работать; выбыло в прочие регионы 20 тыс. чел. трудоспособного возраста.

- Даны следующие макроэкономические показатели (млрд. руб. ): косвенные налоги на бизнес заработная плата 11 382 доходы, полученные за рубежом проценты по государственным облигациям арендная плата 12 19 24 доходы от собственности экспорт стоимость потребленного капитала (амортизация) 63 57 17 государственные закупки товаров и услуг

- Аграрное формирование оформило долгосрочный кредит под залог имущества в размере 1,5 млн. руб. на. 4 года под 8% годовых. Погашение ценового долга и выплата процентов по нему по условиям договора производится ежемесячно.

- На данном сегменте рынка конкурируют три организации: А. В. С. Ор- ганизация А в последний день мая провела обследование 1000 покупателей по товарам, которые продакт все три организации А. В. С. В результате опроса было определено, что престиж товарной марки товаров организации А соответствует 40%,

- Производные бензофурана. Гризан.

- . В одних и тех же осях координат, используя лепестковую диаграмму Excel, постройте многоугольники конкурентоспособности для каждого завода. В качестве осей возьмите четыре направления: продукт, цена, каналы распределения и продвижение продукта.

- Циклогексанолэтиленгидриндановые витамины (кальциферолы). Циклопентанпергидрофенантрен.

- По приведенным операциям составьте проводки. Для учета векселей следует использовать счета 58 «Финансовые вложения», 62/3 «Векселя полу- ченные», 60/3 «Векселя выданные». Назовите особенности отнесения расходов и доходов по векселям в налоговую базу по налогу на прибыль.

- По облигациям номиналом 1 000 руб, предусмотрен купонный доход 15% в год, то есть 150 руб. Купонный период - год, выплата купонного дохода - один раз в конце года. Срок обращения облигации - три года с 10.06.2016 по 09.06.2019. Количество выпущенных облигаций - 5 000 шт. Задание.

- Предприятие А (инвестор) купило у предприятия Б (эмитент облигаций) при первичном размещении 1 000 беспроцентных облигаций, условиями выпуска которых предусматривалось следующее: - срок обращения облигаций - 90 дней