По приведенным операциям составьте проводки. Для учета векселей следует использовать счета 58 «Финансовые вложения», 62/3 «Векселя полу- ченные», 60/3 «Векселя выданные». Назовите особенности отнесения расходов и доходов по векселям в налоговую базу по налогу на прибыль. (Решение → 4501)

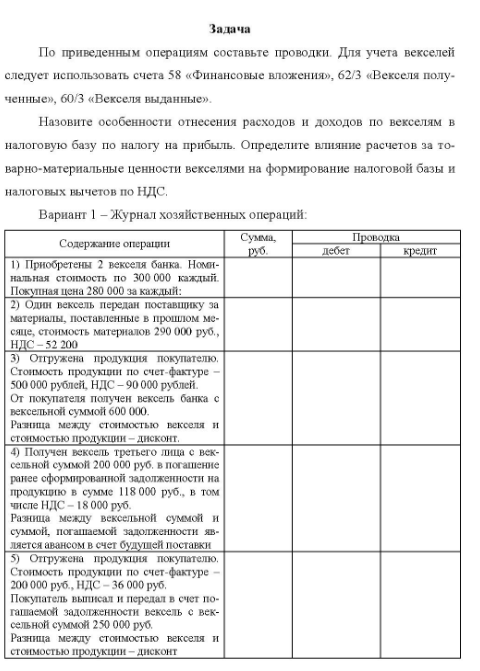

Задача По приведенным операциям составьте проводки. Для учета векселей следует использовать счета 58 «Финансовые вложения», 62/3 «Векселя полу- ченные», 60/3 «Векселя выданные». Назовите особенности отнесения расходов и доходов по векселям в налоговую базу по налогу на прибыль. Определите влияние расчетов за товарно-материальные ценности векселями на формирование налоговой базы и налоговых вычетов по НДС. Вариант 1 - Журнал хозяйственных операций Содержание операции 1) Приобретены 2 векселя банка. Номн- нальная стоимость по 300 000 каждый. Покупная цена 280 000 за каждый: 2) Один вексель передан поставшику за материалы, поставленные в прошлом месяце, стоимость матерналов 290 000 руб., НДС-52.200 3) Отгружена продукция покупателю. Ст Стоимость продукции по счет-фактуре 500 000 рублей, НДС - 90 000 рублей. От покупателя получен вексель банка с вексельной суммой 600 000. Раз Разница между стоимостью векселя и стоимостью продукции - дисконт. 4) Получен вексель третьего лица с век- сельной суммой 200 000 руб. в погашение ранее сформированной задолженности на продукцию в сумме 118 000 руб., в том числе НДС - 18 000 руб. Разница между вексельной суммой и суммой, погашаемой задолженности является авансом в счет будушей поставки 5) Отгружена продукция покупателю. Стоимость продукции по счет-фактуре - 200 000 руб., НДС - 36 000 руб. Покупатель выписал и передал в счет по- гашаемой задолженности вексель с век- сельной суммой 250 000 руб. Разница между стоимостью векселя и стоимостью продукции - дисконт Сумма, руб. дебет Проводка кредит

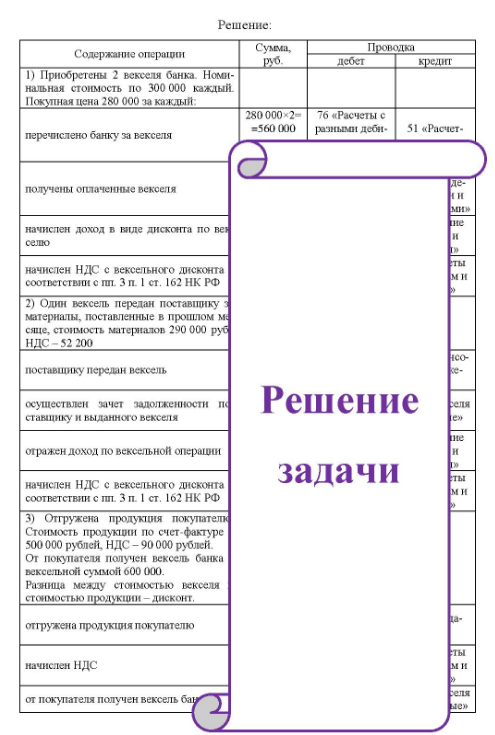

Решение:

Содержание операции 1) Приобретены 2 векселя банка. Номинальная стоимость по 300 000 каждый. Покупная цена 280 000 за каждый: перечислено банку за векселя Сумма, руб. дебет Проводка кредит 280 000×2 76 «Расчеты с =560 000 разными деби- 51 «Расчет- получены оплаченные векселя начислен доход в виде дисконта по вез селю и ми» ше начислен НДС с вексельного дисконта соответствии с пп. 3 п 1 ст. 162 НК РФ сты ми 2) Один вексель передан поставщику з материалы, поставленные в прошлом ма сяце, стоимость материалов 290 000 руб НДС-52.200 поставщику передан вексель осуществлен зачет задолженности по ставшику и выданного векселя Решение селя le» отражен доход по вексельной операции начислен НДС с вексельного дисконта соответствии с пп. 3 п. 1 ст. 162 НК РФ 3) Отгружена продукция покупателк Стоимость продукции по счет-фактуре 500 000 рублей, НДС - 90 000 рублей. От покупателя получен вексель банка вексельной суммой 600 000. Разница между стоимостью векселя стоимостью продукции - дисконт. задачи не и 1 сты ми отгружена продукция покупателю начислен НДС ты ми от покупателя получен вексель бан Селя ме»

- По облигациям номиналом 1 000 руб, предусмотрен купонный доход 15% в год, то есть 150 руб. Купонный период - год, выплата купонного дохода - один раз в конце года. Срок обращения облигации - три года с 10.06.2016 по 09.06.2019. Количество выпущенных облигаций - 5 000 шт. Задание.

- Предприятие А (инвестор) купило у предприятия Б (эмитент облигаций) при первичном размещении 1 000 беспроцентных облигаций, условиями выпуска которых предусматривалось следующее: - срок обращения облигаций - 90 дней

- АО размещает свои акции номинальная стоимость акций 1 000 руб. цена размещения 1050 руб. Уставный капитал состоит из 1 000 шт. акций. 65% акций оплачена денежными средствами 30% акций оплачена имуще- ством. 5% по истечению срока размещения осталась неоплаченной. Ха Характеристика внесенного имущества:

- Амидированные производные бензолсульфокислот. Хлорпроизводные амидабензолсульфокислоты: хлорамин Б, галазон (Пантоцид).

- Определите, сколько денег пойдет на сбережения, если стоимость всех товаров, подлежащих реализации, составляет 900 млн. руб., среднее число оборотов денег в год равно 10, а в обращении находится 120 млн. руб

- Молодожены решили накопить деньги на квартиру. Для этого они ежемесячно откладывают на счет 200 д.е.

- Определить, на какую величину увеличилась нераспределенная прибыль компании за отчетный период, если известно, что 90 тыс. долл. были выплачены в виде дивидендов держателям обыкновенных акций, а бб тыс.

- Проанализируйте нижеприведенную информацию и посчитайте ем- кость рынка для каждого из четырех видов товара, выбрав необходимую формулу. Одна американская торговая фирма предложила российской компании поставлять с ее помощью на Сахалин и в ряд соседних

- Определите общую емкость рынка товара Б по следующим данным: Средне- Коэффициент Износ (в про- душевой эластичности, центах от нали- Число до- Наличие то- размер мер чия) Класс

- Предприятие, мощности которого позволяют производить 2 000 ед. продукции в месяц, производит в настоящее время 980 изделий в месяц по цене 489 руб. за изделие. Предприятие решило участвовать в конкурсе на получение дополнительного заказа на поставку 950 изделий по цене 375 руб.

- На данном сегменте рынка конкурируют три организации: А. В. С. Ор- ганизация А в последний день мая провела обследование 1000 покупателей по товарам, которые продакт все три организации А. В. С. В результате опроса было определено, что престиж товарной марки товаров организации А соответствует 40%,

- Производные бензофурана. Гризан.

- . В одних и тех же осях координат, используя лепестковую диаграмму Excel, постройте многоугольники конкурентоспособности для каждого завода. В качестве осей возьмите четыре направления: продукт, цена, каналы распределения и продвижение продукта.

- Циклогексанолэтиленгидриндановые витамины (кальциферолы). Циклопентанпергидрофенантрен.