Ирина Эланс

Физическое лицо является нерезидентом в текущем налоговом периоде получило следующие доходы: От источников РФ: - доходы по трудовому договору – 25000 руб. (за налоговый период) - доходы от долевого участия в виде дивидендов – 103200 руб. (в мае) - материальная выгода по вкладу в банке – 15000 руб. (в феврале) - авторский гонорар за издание книги (документы отсутствуют) – 250000 руб. (в марте) (Решение → 18853)

заказ №38669

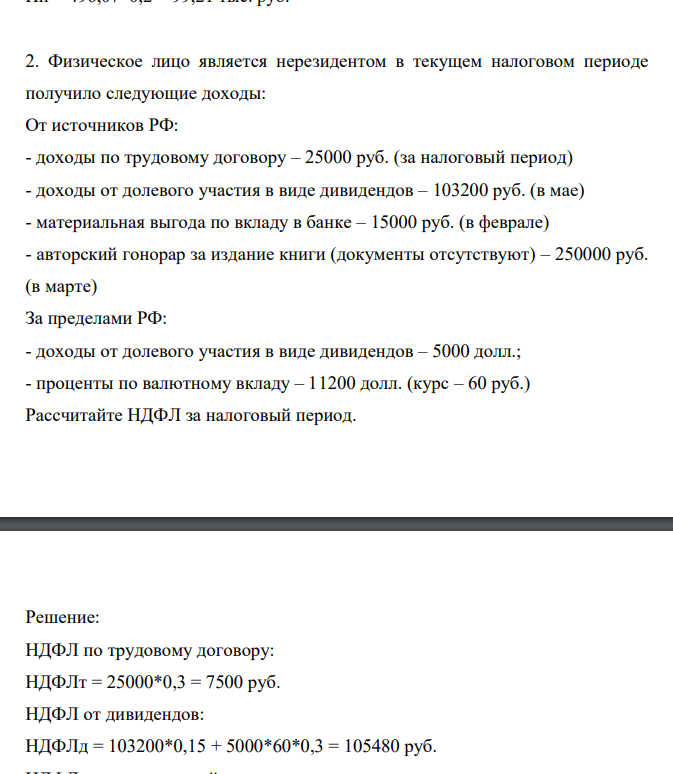

Физическое лицо является нерезидентом в текущем налоговом периоде получило следующие доходы: От источников РФ: - доходы по трудовому договору – 25000 руб. (за налоговый период) - доходы от долевого участия в виде дивидендов – 103200 руб. (в мае) - материальная выгода по вкладу в банке – 15000 руб. (в феврале) - авторский гонорар за издание книги (документы отсутствуют) – 250000 руб. (в марте) За пределами РФ: - доходы от долевого участия в виде дивидендов – 5000 долл.; - проценты по валютному вкладу – 11200 долл. (курс – 60 руб.) Рассчитайте НДФЛ за налоговый период.

Решение

: НДФЛ по трудовому договору: НДФЛт = 25000*0,3 = 7500 руб. НДФЛ от дивидендов: НДФЛд = 103200*0,15 + 5000*60*0,3 = 105480 руб.

- Задача: Дано: Vр-ра = 2 л t = 10oC; T = 273+10 = 283 K Росм = 488400 Па = 4,82 атм Найти: m (C6H12O6) = ?

- Предприятие занимается производством упаковочной тары. Исчислите сумму налога на прибыль, исходя из следующих данные бухгалтерского учета: - выручка от реализации основных средств 540 тыс. руб., в т.ч. НДС 18%, первоначальная стоимость 56 тыс. руб., износ 30 тыс. руб. - положительная курсовая разница – 50 тыс. руб.; - пеня, полученная за нарушение хозяйственного договора – 75 тыс. руб., в т.ч. НДС 18%; - начисленный транспортный налог – 52 тыс. руб.;

- Курица в день может снести от 0 яиц с вероятностью 0,4; 1 яйцо с вероятностью 0,2; 2 яйца с вероятностью 0,4. Значение выражения M4X 3 D1 5X равно

- Вопрос 22 Растворимость жидкости в жидкости. Растворимость в двухслойных жидкостях. Экстракция, ее практическое применение в технологических процессах. Вычислите, сколько граммов глюкозы C6H12O6 должны содержать 2л раствора, чтобы осмотическое давление при температуре 100С было равно 488400 Па.

- Рассчитать расценки и определить месячный заработок рабочего, занятого на работах с нормальными условиями труда, по сдельно-премиальной системе оплаты труда, исходя из данных таблицы. Часовые тарифные ставки установлены по Ш разряду- 125р, по 1V -150 р. и по V175р.

- Вопрос 19 Химическое равновесие. Обратимые и необратимые реакции. Константа равновесия. Напишите выражение для константы равновесия гомогенной системы: 2NH3 + 3Cl2↔ N2 + 6HCl.

- На складе находится 4 телевизора «LG», 2 телевизора «Sony» и 3 телевизора «Akai». Для продажи в зал принесли 3 телевизора. Вероятность того, что взятые телевизоры одинаковых марок равна

- «Оценка зависимости производительности труда от трудоемкости производства продукции» Имеются выборочные данные (табл. 1) показателей Х - трудоемкость единицы продукции Y – производительность труда

- На некотором предприятии были собраны данные о числе дней, пропущенных работниками по болезни: 6, 10, 4, 4, 6, 4, 20, 10. Если хi 64 xi 2720 , то значение выражения SX 2+ rang(4)-xmed равно

- С какой минимальной скоростью летает спутник Земли на высоте 600 км? Радиус Земли 6400 км, ускорение свободного падения на этой высоте 9,1 м/с2 .

- Компанию по недвижимости интересует зависимость стоимости загородного дома (тыс.руб) от расстояния до центра города (км). По 20 объектам получены оценки: y 40 y 260 x y 72 x 60 i i i i i i 2 i i i x 200 i 2 i

- По данным о финансовых результатах предприятия определить сумму НДС подлежащую уплате в бюджет по итогам налогового периода: - предприятие провело учебный семинар, доходы составили 836000 руб.; - расходы по перевозке участников семинара – 180000 руб. - предприятие внесло предоплату за приобретение основных средств – 590000 руб. - получен аванс по оплате услуг по проведению семинара в следующем периоде – 15000 руб

- «Оценка взаимосвязи производительности труда и трудоемкости единицы продукции» Имеются выборочные данные (табл. 1) показателей Х - трудоемкость единицы продукции Y – производительность труда

- Подбросили игральный кубик один раз. Являются ли события А = {выпало нечетное число очков} и В = {выпало число очков меньше 4} несовместными и независимыми