Организацией в декабре 20хх г. для управленческих нужд приобретен объект основных средств стоимостью 121 540 р., в том числе НДС 18%. Других расходов, связанных с приобретением актива, не было. (Решение → 39568)

Заказ №44279

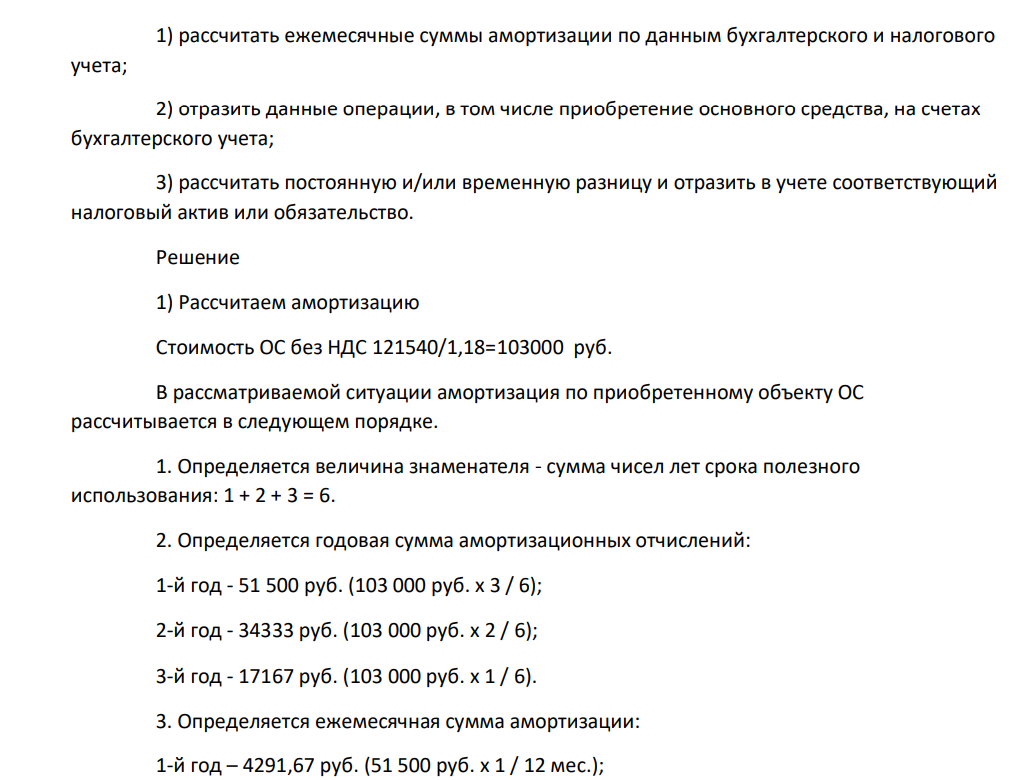

Организацией в декабре 20хх г. для управленческих нужд приобретен объект основных средств стоимостью 121 540 р., в том числе НДС 18%. Других расходов, связанных с приобретением актива, не было. Срок полезного использования в бухгалтерском и налоговом учете равен трем годам (36 месяцев). Учетной политикой организации установлено, что для начисления амортизации по подобным объектам: – в бухгалтерском учете выбран способ списания по сумме чисел лет срока полезного использования; – в налоговом учете выбран линейный способ. Задание: 1) рассчитать ежемесячные суммы амортизации по данным бухгалтерского и налогового учета; 2) отразить данные операции, в том числе приобретение основного средства, на счетах бухгалтерского учета; 3) рассчитать постоянную и/или временную разницу и отразить в учете соответствующий налоговый актив или обязательство.

Решение

1) Рассчитаем амортизацию Стоимость ОС без НДС 121540/1,18=103000 руб. В рассматриваемой ситуации амортизация по приобретенному объекту ОС рассчитывается в следующем порядке. 1. Определяется величина знаменателя - сумма чисел лет срока полезного использования: 1 + 2 + 3 = 6. 2. Определяется годовая сумма амортизационных отчислений: 1-й год - 51 500 руб. (103 000 руб. x 3 / 6); 2-й год - 34333 руб. (103 000 руб. x 2 / 6); 3-й год - 17167 руб. (103 000 руб. x 1 / 6). 3. Определяется ежемесячная сумма амортизации: 1-й год – 4291,67 руб. (51 500 руб. x 1 / 12 мес.); 2-й год – 2861,11 руб. (34 333 руб. x 1 / 12 мес.); 3-й год – 1430,56 руб. (17 167 руб. x 1 / 12 мес.).

- Организация в мае 20хх г. от физического лица, владеющего 51% доли уставного капитала организации, получила в безвозмездное пользование оборудование рыночной стоимостью 72 000 р. Срок полезного использования объекта установлен равным 40 месяцам.

- Осуществить оценку коммерческой и экономической эффективности проекта модернизации комбината молокопродуктов. Модернизация заключается в полной замене изношенного и морально устаревшего оборудования.

- Найти наибольшее значение функции y = 2 2 1 2x x 1 2x x , заданной на отрезке - 2 ≤ x ≤ 0

- Исследовать функцию, по результатам исследования построить ее график у=ln(x 2+1) 1. Область определения : так как lnx определен для х>0 и x 2 +1>0 то D(y): x (-; +) 2. вертикальных асимптот нет

- Супруги Ивановы вложили в бизнес 20 млн. руб. Совокупный годовой доход фирмы – 80 млн. руб.

- Функция спроса на мясо задана формулой QD=30-P, функция предложения QS=15+2P. Найдите равновесный объем и равновесную цену на мясо.

- Найти общее решение дифференциального уравнения и его частное решение, удовлетворяющее заданному начальному условию 2ln x y1 1 x y у /

- Годовая рента постнумерандо длительности n1 откладывается на t лет с теми же размером платежа R и ставкой i. Определить: а) число лет n2 новой ренты б) величину недоплаты при дробном числе лет в) возможный способ компенсации недоплаты

- В год «1» уровень цен не изменяется, номинальная ставка процента составляет 6%. В год «2» темп инфляции составил 3%.

- Господин Петров имеет годовой валютный вклад под ставку d% Если вклад с причитающимися процентами не будет востребован на дату окончания, договор считается пролонгированным еще на один год.

- Студент, который держит деньги на банковском счете при 8%-ставке, решил подписаться на журналы. Годовая подписка стоит 12 долл., а двухгодичная - 22 долл. Определить: а) в какую сумму обошлась ему подписка на второй год; б) какая подписка выгоднее: двухгодичная или две на год при депозитной ставке 30%?

- Инвестор имеет 20 тыс. руб. и хочет, вложив их в банк на депозит получить через 2 года 36 тыс. руб. Рассчитать значение требуемой для этого процентной ставки.

- Организационная структура предприятия, оказывающего платные услуги, представлена двумя производственными подразделениями: - отдел туристических услуг; отдел сопровождения грузов, а также тремя непроизводственными подразделениями: - администрация; бухгалтерия, столовая.

- Организация оптовой торговли во втором квартале 20хх г. принимала представителей других организаций, прибывших для переговоров с целью установления и поддержания взаимного сотрудничества. Общая сумма представительских расходов, осуществленных в этом квартале, составила 60 416 р., в том числе НДС 18%.