Приобретено здание по договору за 12000000 руб., в том числе НДС – 20%. Здание принято на учет 1 февраля 2014 г. С линейным способом начисления амортизации и сроком полезного использования 25 лет. После 9 месяцев эксплуатации принято решение о продаже здания. (Решение → 18076)

Заказ №38647

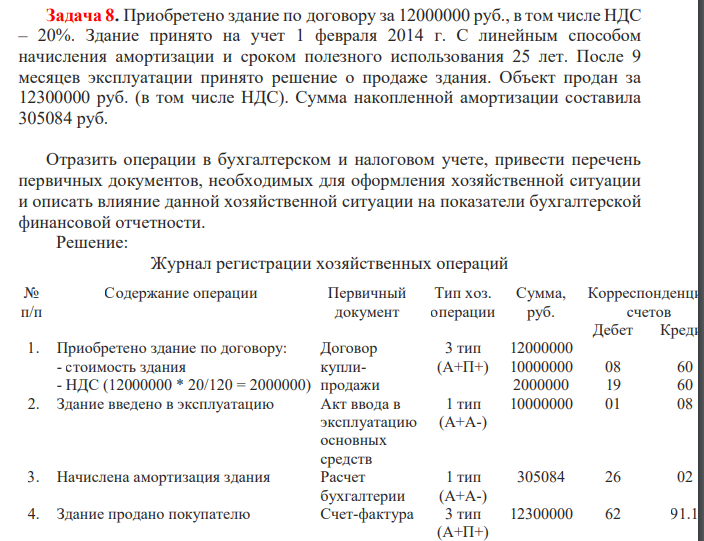

Приобретено здание по договору за 12000000 руб., в том числе НДС – 20%. Здание принято на учет 1 февраля 2014 г. С линейным способом начисления амортизации и сроком полезного использования 25 лет. После 9 месяцев эксплуатации принято решение о продаже здания. Объект продан за 12300000 руб. (в том числе НДС). Сумма накопленной амортизации составила 305084 руб. Отразить операции в бухгалтерском и налоговом учете, привести перечень первичных документов, необходимых для оформления хозяйственной ситуации и описать влияние данной хозяйственной ситуации на показатели бухгалтерской финансовой отчетности.

Решение:

Журнал регистрации хозяйственных операций № п/п Содержание операции Первичный документ Тип хоз. операции Сумма, руб. Корреспонденцисчетов Дебет Креди1. Приобретено здание по договору: - стоимость здания - НДС (12000000 * 20/120 = 2000000) Договор куплипродажи 3 тип (А+П+) 12000000 10000000 2000000 08 19 60 60 2. Здание введено в эксплуатацию Акт ввода в эксплуатацию основных средств 1 тип (А+А-) 10000000 01 08 3. Начислена амортизация здания Расчет бухгалтерии 1 тип (А+А-) 305084 26 02 4. Здание продано покупателю Счет-фактура 3 тип (А+П+) 12300000 62 91.1

- На двух бесконечных параллельных плоскостях равномерно распределены заряды с поверхностными плотностями σ1 и σ2. Определить напряженность электрического поля: между плоскостями; вне плоскостей. Построить график изменения напряженности поля вдоль линии, перпендикулярной пластинам. Принять σ1= - 2σ, σ2= σ, где σ=80 нКл/м

- Написать катодный и анодный процессы, уравнение токообразующей реакции и вычислить ЭДС гальванического элемента. Указать полярность электродов. Fe | Fe2+ (1 моль /л) || Ag+ (0,1 моль/л) |Ag

- Материальная точка совершает колебания около положения равновесия по закону x = Acos(t + ), где амплитуда А=3 см, период колебаний T=2 с и начальная фаза =/2 . Найти смещения x1 и x2 колеблющейся точки от положения равновесия в моменты времени t1 =2 с и t2 =2,5 с.

- Прибор состоит из трех узлов. Вероятности их отказов соответственно равны 0,8, 0,9, 0,7. Пусть с.в. Х – число отказавших узлов. Найти ряд распределения и функцию распределения с.вХ, ее математическое ожидание и дисперсию.

- Учредитель Петров В.С. внес в уставный капитал ООО «Сигнал» объект основных средств. По согласованию сторон стоимость объекта – 120000 тыс. руб. Расходы по доставке составили 6000 рублей (в том числе НДС – 20%).

- Составьте молекулярные уравнения реакций, которым соответствуют данные ионно-молекулярные уравнения: CO3 2- + Cu2+=CuCO3; 2 H+ + 2 OH-=2 H2O.

- Амелин за истязание жены взят под стражу 9 марта и приговорен 11 мая к 2 годам лишения свободы в исправительной колонии общего режима

- Определите рН 0,01М раствора уксусной кислоты СН3СООН,(α = 0,001).

- Доходность безрисковых вложений составляет 5 %. Коэффициент бета компании "Старт" равен 1,4. Ожидается, что по итогам года индекс РТС вырастет на 12 %.

- Непрерывная случайная величина Х задана своей функцией распределения вероятностей 1, х 0 (x 1)/ A, 1 x 3 0, х 1 F(x) При каких значениях параметра А функция F(x) может быть функцией распределения.

- Организация занимается производством продукции. За отчетный период организацией осуществлены следующие затраты: материалы, израсходованные на производство изделия 1 – 10000 руб, изделия 2 – 9500 руб., сумма начисленной заработной платы рабочим за производство изделия 1 – 85000 руб, изделия 2 – 67000 руб. Расходы на электроэнергию – 17 700 руб. (в том числе НДС – 2700), сумма начисленной амортизации по объектам основных средств общепроизводственного назначения – 2500 руб.

- Найти период малых гармонических колебаний математического маятника, длина подвеса которого l=30 см, а грузик в виде шарика находится в идеальной жидкости, плотность которой в n=2 раза меньше плотности материала шарика.

- Ревякин был осужден к лишению свободы за кражу (п. «в» ч. 2 ст. 158 УК РФ) и за умышленное повреждение чужого имущества (ч. 1 ст. 167) — по совокупности преступлений.

- Напишите молекулярные и ионно-молекулярные уравнения гидролиза солей и укажите реакцию среды раствора: ZnCl2, NaNO2, Mn(CH3COO)2.