Производственным предприятием было закуплено сырья на сумму 2847 рублей с учетом НДС для производства 500 батонов хлеба. Издержки производства хлеба (без НДС) помимо затрат на сырье – 726 рублей. Прибыль устанавливается предприятием в размере 34% от совокупных издержек. Ставка НДС на хлеб – 10%. (Решение → 17206)

Заказ №38699

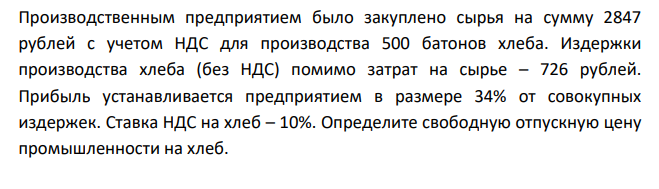

Производственным предприятием было закуплено сырья на сумму 2847 рублей с учетом НДС для производства 500 батонов хлеба. Издержки производства хлеба (без НДС) помимо затрат на сырье – 726 рублей. Прибыль устанавливается предприятием в размере 34% от совокупных издержек. Ставка НДС на хлеб – 10%. Определите свободную отпускную цену промышленности на хлеб. На основе приведенных данных следует определить: 1) свободную отпускную цену промышленности на хлеб 2) долю НДС в составе отпускной цены 3) структуру отпускной цены промышленности

Решение

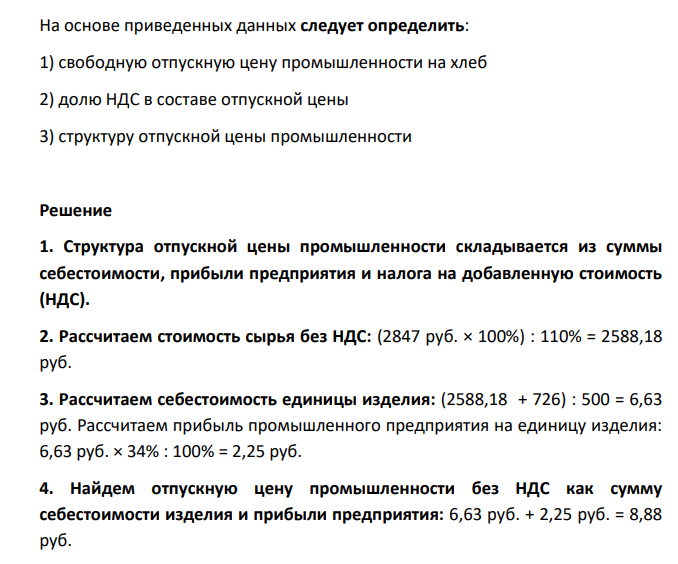

1. Структура отпускной цены промышленности складывается из суммы себестоимости, прибыли предприятия и налога на добавленную стоимость (НДС). 2. Рассчитаем стоимость сырья без НДС: (2847 руб. × 100%) : 110% = 2588,18 руб. 3. Рассчитаем себестоимость единицы изделия: (2588,18 + 726) : 500 = 6,63 руб. Рассчитаем прибыль промышленного предприятия на единицу изделия: 6,63 руб. × 34% : 100% = 2,25 руб. 4. Найдем отпускную цену промышленности без НДС как сумму себестоимости изделия и прибыли предприятия: 6,63 руб. + 2,25 руб. = 8,88 руб. 5. Сумма НДС в цене изделия составит: 8,88 руб. × 10% : 100% = 0,89 руб. 6. Отпускная цена промышленности за изделие: 8,88 руб. + 0,89 руб. = 9,77 руб. 7. Доля НДС в составе отпускной цены составляет: 0,89 * 100 / 9,8 = 9 % 8. Доля прибыли в отпускной цене: 2,25 * 100 / 9,77 = 23 % 9. Доля себестоимости в отпускной цене: 6,65 * 100 / 9,77 = 68 %

- С.в. X распределена нормально с параметрами а = 3; =2

- Портфель состоит из двух ценных бумаг A и B , ожидаемая доходность и риск которых, выраженные в процентах, раны A12,14 и B18,15 . Коэффициент корреляции бумаг равен -0,5.

- Напишите молекулярные и ионно-молекулярные уравнения реакций ZnSO4 + (NH4)2S = , Pb(OH)2 + KOH=

- На мыльную пленку (n = 1,33), находящуюся в воздухе, падает под углом 30 пучок лучей белого света. При какой наименьшей толщине пленки свет с длиной волны = 0,5 мкм окажется максимально ослабленным в результате интерференции ?

- ЛПЗ 5.Исследование модели множественной регрессии на мультиколлинеарность. Расчет и оценка значимости коэффициентов частной корреляции. Условие: имеется выборочная модель множественной регрессии (зад. № ).

- С.в. X распределена равномерно на интервале (a=1;b=2)

- При осуществлении кадастрового учета земельного участка, принадлежащего гражданину Кердыкину , работник Комитета по земельным ресурсам потребовал от него справки, подписанной председателем правления садоводческого товарищества, о фактическом использовании земельного участка.

- Составьте молекулярные уравнения реакций, которым соответствуют данные ионно-молекулярные уравнения Pb2+ + 2I- = PbI2, SO3 2- + 2H+ = H2SO3

- По заданному распределению выборки: i x 0 6 7 9 i n 12 16 9 13 1) найти моду, медиану и размах варьирования;

- По данным таблицы подсчитать средний суточный удой на корову. Продолжительность месяца принять 30 суток. Построить график – гистограмму, отражающую по месяцам численность коров и общий надой молока в месяц по фермерскому хозяйству.

- Облигации продаётся за 2000 у.е. при доходности к погашению 6%. Дюрация облигации составляет 9 лет. Чему равна новая цена облигации при увеличении доходности до 7% с точностью до 0,01?

- Частица массы m0, обладающая энергией Е, налетает на прямоугольный потенциальный барьер высотой U0 и шириной а . Энергия частицы Е >U0.

- Форматирование объемных диаграмм с использованием диалогового окна Формат трехмерной поверхности

- 98. Дописать ядерную реакцию . Выделяется или поглощается энергия?